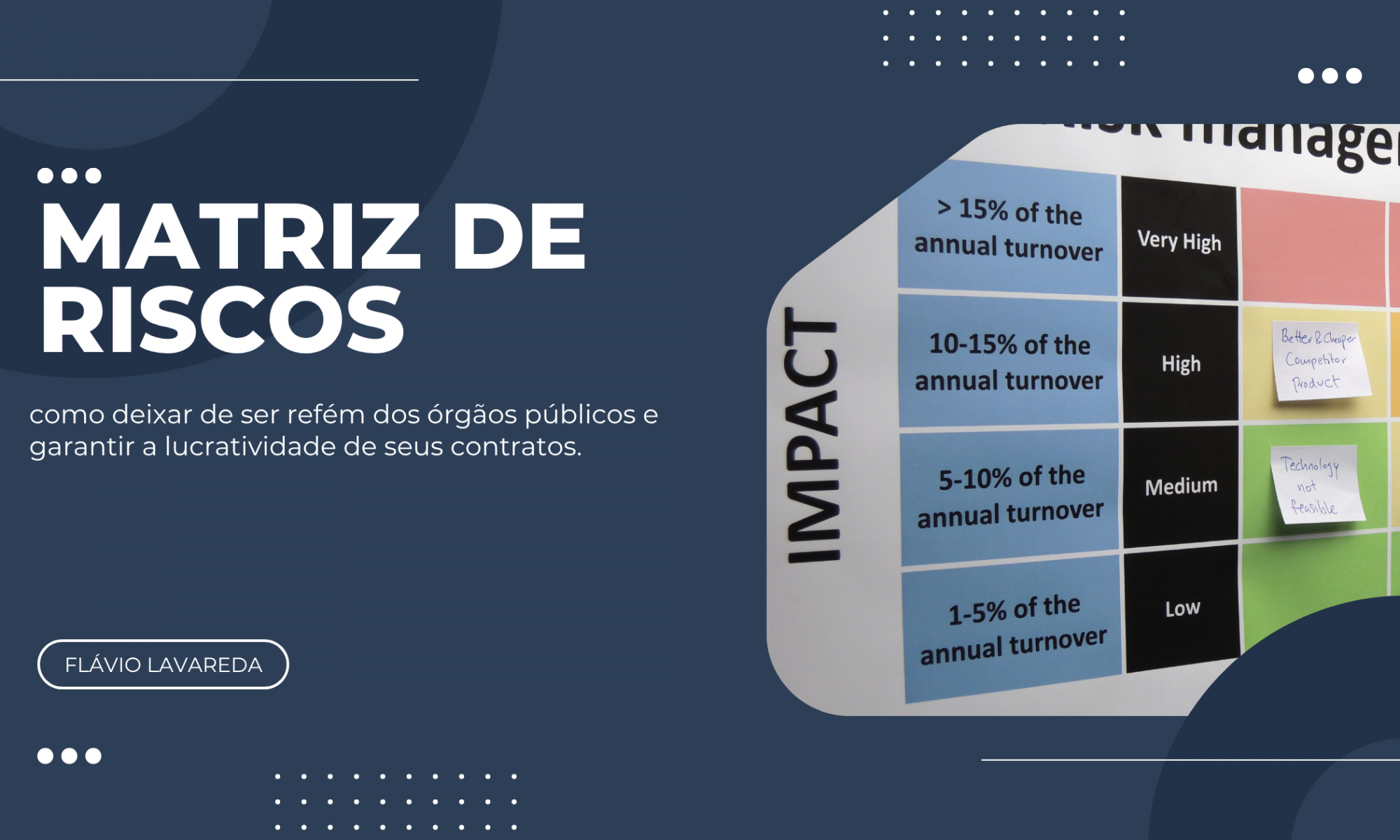

Matriz de Riscos na Lei 14.133/21: O Guia Definitivo para Proteger o Lucro da Sua Construtora

Como deixar de ser refém de aditivos negados e “fatos da administração” e usar a alocação de riscos para garantir a rentabilidade dos seus contratos públicos.

O Lucro que Desaparece no Meio da Obra

Você conhece essa história. Sua empresa elabora uma proposta competitiva, vence a licitação e inicia a obra com uma margem de lucro projetada. Meses depois, o cenário é outro: a variação do preço do aço corroeu a margem, a licença ambiental que era obrigação do órgão público atrasou e paralisou sua equipe, e o pedido de reequilíbrio econômico-financeiro caminha a passos lentos na Administração.

O lucro previsto está sendo consumido por imprevistos que, na sua visão, não deveriam ser um problema seu.

Por décadas, o setor de construção conviveu com essa “área cinzenta” na responsabilidade pelos riscos. A Lei nº 14.133/2021, a Nova Lei de Licitações, veio para acabar com isso. E a Matriz de Alocação de Riscos não é apenas mais uma burocracia: ela é a ferramenta mais poderosa que sua empresa tem para blindar seus contratos e garantir sua lucratividade.

Neste guia, vou te mostrar como dominar este instrumento.

A Armadilha Contratual que Pode Quebrar Sua Empresa: O Risco Moral

Vamos direto ao ponto. O “Risco Moral” é o que acontece quando seu contrato te dá uma falsa sensação de segurança.

Imagine que seu contrato não define claramente de quem é o risco pela variação do dólar na compra de um equipamento importado. Você tem duas opções:

Gestão Ativa (Custo): Gastar dinheiro agora com operações de hedge para travar o câmbio e se proteger.

Gestão Passiva (Risco): Não fazer nada e, se o dólar explodir, entrar com um pleito de reequilíbrio, alegando “fato imprevisível”.

A gestão passiva parece mais barata, certo? Errado. Sob a nova ótica dos tribunais de contas, essa “aposta” tem se tornado cada vez mais perigosa, e o prejuízo pode acabar sendo integralmente seu. A ausência de uma regra clara no contrato incentiva um comportamento arriscado que pode custar o resultado do seu projeto.

Obra Parada por Culpa da Administração? O Risco Não é Só Seu

Agora, o outro lado da moeda: o “fato da administração”. A emissão de uma licença, a desapropriação de uma área, a liberação de um trecho. Quando a Administração Pública falha em sua parte, sua equipe fica parada, mas seus custos fixos (equipamentos, pessoal) continuam correndo.

O Risco Moral aqui é do gestor público que, sabendo que pode simplesmente pagar os custos da paralisação via aditivo, não tem o mesmo senso de urgência para resolver o problema. Sua empresa vira refém da ineficiência alheia.

Você já teve uma obra paralisada por atrasos da Administração? Seus contratos atuais te protegem de forma eficaz contra isso, ou você simplesmente conta com a sorte de um futuro aditivo? Uma cláusula mal redigida pode significar meses de prejuízo.

Clique aqui e fale comigo no WhatsApp para um diagnóstico rápido do seu risco contratual.

Se sua estratégia ainda é “deixar para discutir no reequilíbrio”, tenho más notícias. O Judiciário e os Tribunais de Contas estão cada vez mais rígidos, e o que funcionava antes, hoje pode levar a uma negativa categórica.

O Recado do TCU (Acórdão 1.310/2013-Plenário): Mesmo antes da nova lei, o TCU já exigia a Matriz de Riscos em grandes obras, considerando sua ausência uma falha de transparência e segurança. A falta dela já era um sinal de alerta máximo.

A Posição Firme do STJ (REsp 1.321.614/SP): Ao analisar um caso do agronegócio, o STJ foi cristalino: a variação de preço de commodities (como aço, cimento, asfalto) é um risco previsível e inerente ao negócio. Não cabe a alegação de “fato imprevisível” para justificar um reequilíbrio por flutuação de mercado.

Quem assume o risco?

Modificando o posicionamento do STJ e adequando para obras públicas, teremos que o argumento de que “o preço do aço subiu inesperadamente” está com os dias contados. Se o risco não estiver claramente alocado para a Administração na Matriz, ele será considerado seu.

A jurisprudência mudou o jogo. Pleitos que antes eram aceitos hoje são indeferidos com base nesse novo entendimento. Sua equipe jurídica e de engenharia de custos está preparada para fundamentar seus pleitos nesse cenário mais rigoroso?

Me chame no WhatsApp. Vamos conversar sobre como fortalecer seus argumentos e adaptar sua estratégia de pleitos à nova realidade.

A Matriz de Riscos: De Obrigação Legal a Ferramenta Estratégica

A Matriz de Riscos, obrigatória para obras de grande vulto (Art. 22 e 42 da Lei 14.133/21), deve ser vista como sua maior aliada. É na fase de elaboração do edital e do contrato que você define as regras do jogo a seu favor.

Uma Matriz de Riscos bem negociada e redigida garante para sua construtora:

Previsibilidade de Caixa: Você sabe exatamente quais riscos assume e pode precificá-los corretamente, sem surpresas.

Propostas Mais Competitivas e Seguras: Ao eliminar a “taxa de incerteza”, você pode apresentar preços mais justos, aumentando suas chances de vencer a licitação sem sacrificar sua margem.

Redução Drástica de Litígios: Com as responsabilidades claras, as discussões sobre “de quem é a culpa” diminuem, focando a energia na execução da obra.

Segurança Jurídica para Cobrar a Administração: Quando o risco é expressamente alocado ao poder público (como o atraso na licença), seu direito a uma compensação se torna inquestionável e muito mais rápido de obter.

Pare de Apagar Incêndios e Comece a Construir com Segurança

A era do “jeitinho” e da ambiguidade nos contratos públicos acabou. Operar sob a Lei 14.133/21 sem um domínio completo da Matriz de Riscos é como navegar em uma tempestade sem leme.

A diferença entre o lucro e o prejuízo na sua próxima obra não estará apenas na sua eficiência no canteiro, mas na sua inteligência contratual antes mesmo de assinar o contrato.

A preparação correta na fase de licitação e na negociação das cláusulas de risco define o sucesso do projeto. Não espere o primeiro aditivo ser negado para agir.

Se você busca construir uma operação de engenharia mais segura, previsível e lucrativa sob as novas regras, o momento de se preparar é agora.

Clique aqui para agendar uma conversa estratégica pelo WhatsApp e vamos desenhar juntos a melhor abordagem para proteger seus próximos contratos.

A lei 8.666/93 define o preço inexequível a partir de uma fórmula pouco amigável de verificação:

Art. 48. Serão desclassificadas:

II – propostas com valor global superior ao limite estabelecido ou com preços manifestamente inexeqüiveis, assim considerados aqueles que não venham a ter demonstrada sua viabilidade através de documentação que comprove que os custos dos insumos são coerentescom os de mercado e que os coeficientes de produtividade são compatíveis com a execução do objeto do contrato, condições estas necessariamente especificadas no ato convocatório da licitação.

§ 1º Para os efeitos do disposto no inciso II deste artigo consideram-se manifestamente inexeqüíveis, no caso de licitações de menor preço para obras e serviços de engenharia, as propostas cujos valores sejam inferiores a 70% (setenta por cento) do menor dos seguintes valores:

a) média aritmética dos valores das propostas superiores a 50% (cinqüenta por cento) do valor orçado pela administração, ou

b) valor orçado pela administração.

É preciso decupar o artigo 48 caso desejemos entendê-lo minimamente. Então vamos começar.

“MANIFESTAMENTE INEXEQUÍVEIS….”

As coisas já se complicam logo no início. A lei define duas vezes o que seriam considerados preços manifestamente inexequíveis. E o pior, as duas definições são diferentes!,

Em um primeiro momento, o texto da lei diz que manifestamente inexequíveis são aqueles preços que “não venham a ter demonstrada sua viabilidade através de documentação que comprove que os custos dos insumos são coerentescom os de mercado e que os coeficientes de produtividade são compatíveis com a execução do objeto do contrato, condições estas necessariamente especificadas no ato convocatório da licitação.”

A questão dos custos dos insumos serem coerentes com os praticados no mercado não deve gerar dúvidas: se questionado, o licitante deve apresentar sua planilha e evidenciar que seus preços partiram de uma estratégia empresarial, pois os custos dos insumos são os de uso comum no mercado, levando-se em conta a região, o tamanho da empresa, contratos especiais com fornecedores, etc.

Já os coeficientes de produtividade podem gerar confusão – e geram, muita! É que tais coeficientes envolvem justamente a parte estratégica da pessoa jurídica, seu diferencial de mercado, visão de longo prazo e vantagens competitivas que nem sempre o gestor deseja expor publicamente.

Um coeficiente de produtividade é um valor numérico que expressa a relação entre a quantidade de produção obtida e os recursos utilizados para obtê-la. Ele é frequentemente utilizado para medir a eficiência e a eficácia de um processo produtivo ou de uma atividade econômica. Em geral, quanto maior o coeficiente de produtividade, mais eficiente é considerada a utilização dos recursos para alcançar um determinado nível de produção.

Os coeficientes de produtividade podem ser calculados de diferentes maneiras, dependendo do contexto. Por exemplo, na agricultura, o coeficiente de produtividade pode ser calculado como a relação entre a quantidade de colheita obtida e a quantidade de terra cultivada ou os insumos agrícolas utilizados, como sementes, fertilizantes e água.

Em ambientes industriais, o coeficiente de produtividade pode ser calculado como a relação entre a quantidade de produtos fabricados e os recursos empregados, como mão-de-obra, matéria-prima e tempo. Nas atividades de prestação de serviços, o coeficiente de produtividade pode ser medido pela relação entre a quantidade de serviços realizados e os recursos envolvidos, como horas de trabalho e equipamentos.

O cálculo do coeficiente de produtividade na construção civil pode variar dependendo do tipo de atividade ou processo que você está avaliando. No entanto, uma abordagem geral envolve a comparação entre a quantidade de trabalho realizado (geralmente medida em unidades físicas, como metros quadrados de construção, metros cúbicos de concreto, etc.) e os recursos empregados para realizar esse trabalho (mão-de-obra, equipamentos, materiais, etc.).

Aqui está uma fórmula geral que pode ser usada para calcular o coeficiente de produtividade na construção civil:

Coeficiente de Produtividade = Quantidade de Trabalho Realizado / Quantidade de Recursos Utilizados

Vamos considerar um exemplo específico para tornar isso mais claro. Suponha que você deseja calcular o coeficiente de produtividade para a instalação de um revestimento cerâmico em um determinado local de construção. Você precisa levar em conta a área total do revestimento cerâmico colocado (em metros quadrados) e os recursos utilizados, como a quantidade de argamassa, o número de trabalhadores envolvidos e o tempo necessário para completar o trabalho.

Use as teclas de seta esquerda ou direita ou arraste com o mouse para alterar a posição do gradiente. Pressione o botão para alterar a cor ou remover o ponto de controle.

A fórmula específica pode ser algo como:

Coeficiente de Produtividade = Área de Revestimento Cerâmico Instalado / (Quantidade de Argamassa + Número de Trabalhadores + Tempo)

Nesse exemplo, quanto maior o valor do coeficiente de produtividade, mais eficiente foi a instalação do revestimento cerâmico em relação aos recursos utilizados. Se o coeficiente de produtividade for baixo, pode ser um indicativo de que há oportunidades de melhoria nos processos, na alocação de recursos ou em outros aspectos da execução da tarefa.

Assim, de acordo com o que a lei diz em primeiro lugar, é manifestamente inexequível o preço formado com descolamento do valor dos custos, e também aquele construído com baixo coeficiente de produtividade. Ou seja, nesse último caso, o preço mal planejado.

OBRAS E SERVIÇOS DE ENGENHARIA

Posteriormente, o mesmo art. 48 volta a dizer o que são preços manifestamente inexequíveis, só que agora dizendo serem aqueles que, ao se submeterem à fórmula oferecida pela lei, não alcançam a média ponderada formada pelos preços dos demais licitantes e o valor de referência da licitação.

§ 1º Para os efeitos do disposto no inciso II deste artigo consideram-se manifestamente inexeqüíveis, no caso de licitações de menor preço para obras e serviços de engenharia, as propostas cujos valores sejam inferiores a 70% (setenta por cento) do menor dos seguintes valores:

a) média aritmética dos valores das propostas superiores a 50% (cinqüenta por cento) do valor orçado pela administração, ou

b) valor orçado pela administração.

Assim, teremos como exemplo, considerando um serviço de engenharia cuja licitação recebeu as propostas de três empresas:

Tomando a alínea “a” do texto legal acima transcrito, temos que o único valor que se encontra 50% superior ao orçado foi aquele oferecido pela EMPRESA 1, ou seja, R$ 210 mil.

Sendo assim, serão desclassificadas por inexequibilidade as propostas inferiores a R$ 147 mil, exatamente 70% de R$ 210 mil, o único valor superior a 50% do orçado pelo órgão llicitante.

Na hipótese acima, o vencedor da licitação não será o que apresentou o menor preço. pelo contrário, vence a EMPRESA 1, com o valor de R$ 210.000,00.

EMPRESA 02 e EMPRESA 03 ofereceram preços inexequíveis.

MAS A SITUAÇÃO PODE FICAR MAIS DIFÍCIL….

O Tribunal de Contas da União já determinou inúmeras vezes que a inexequibilidade não pode ser declarada pela comissão de licitação sem que antes se dê oportunidade ao licitante de comprovar a exequibilidade de seu preço.

Entendemos que a Lei 8.666/93 indicou um caminho geral de investigação da inexequibilidade orientando onde devem ser encontrados elementos para verificação da viabilidade contratual: insumos e coeficiente de produtividade.

De acordo com esses casos, há que se orientar pelas fórmulas descritas no parágrafo primeiro do art. 48. Contudo, é preciso que um dos licitantes recorra da declaração do vencedor e indique na planilha dele onde está o descolamento que evidenciará a inexequibilidade dos preços. Demonstrar por que o contrato não será regularmente executado tendo por base a planilha de custos da empresa vencedora.

O Tribunal de Contas da União já determinou inúmeras vezes que a inexequibilidade não pode ser declarada pela comissão de licitação sem que antes se dê oportunidade ao licitante de comprovar a exequibilidade de seu preço.

Entendemos que a Lei 8.666/93 indicou um caminho geral de investigação da inexequibilidade orientando onde devem ser encontrados elementos para verificação da viabilidade contratual: insumos e coeficiente de produtividade.

De acordo com esses casos, há que se orientar pelas fórmulas descritas no parágrafo primeiro do art. 48. Contudo, é preciso que um dos licitantes recorra da declaração do vencedor e indique na planilha dele onde está o descolamento que evidenciará a inexequibilidade dos preços. Demonstrar por que o contrato não será regularmente executado tendo por base a planilha de custos da empresa vencedora.

Acórdão 3092/2014-Plenário

A proposta de licitante com margem de lucro mínima ou sem margem de lucro não conduz, necessariamente, à inexequibilidade, pois tal fato depende da estratégia comercial da empresa. A desclassificação por inexequibilidade deve ser objetivamente demonstrada, a partir de critérios previamente publicados, após dar à licitante a oportunidade de demonstrar a exequibilidade de sua proposta.

Foram tantas as ocasiões em que o TCU se manifestou no mesmo sentido que o assunto foi elevado a súmula de jurisprudência:

SÚMULA TCU 262: O critério definido no art. 48, inciso II, § 1º, alíneas “a” e “b”, da Lei 8.666/1993 conduz a uma presunção relativa de inexequibilidade de preços, devendo a Administração dar à licitante a oportunidade de demonstrar a exequibilidade da sua proposta.

Acórdão 1850/2020-Plenário

O juízo sobre a inexequibilidade, em regra, tem como parâmetro o valor global da proposta, no entanto, admite exceções quando os itens impugnados possuem custo total materialmente relevante e são essenciais para a boa execução do objeto licitado, devendo a Administração dar à licitante a oportunidade de demonstrar a exequibilidade da sua proposta (art. 48, inciso II e § 1º, alínea “b”, da Lei 8.666/1993) .

A NOVA LEI DE LICITAÇÕES E A INEXEQUIBILIDADE

A Nova Lei de Licitações 14.133/2021 trata a inexequibilidade da seguinte maneira:

Art. 59. Serão desclassificadas as propostas que:

III – apresentarem preços inexequíveis ou permanecerem acima do orçamento estimado para a contratação;

IV – não tiverem sua exequibilidade demonstrada, quando exigido pela Administração;

§ 2º A Administração poderá realizar diligências para aferir a exequibilidade das propostas ou exigir dos licitantes que ela seja demonstrada, conforme disposto no inciso IV do caput deste artigo.

§ 3º No caso de obras e serviços de engenharia e arquitetura, para efeito de avaliação da exequibilidade e de sobrepreço, serão considerados o preço global, os quantitativos e os preços unitários tidos como relevantes, observado o critério de aceitabilidade de preços unitário e global a ser fixado no edital, conforme as especificidades do mercado correspondente.

§ 4º No caso de obras e serviços de engenharia, serão consideradas inexequíveis as propostas cujos valores forem inferiores a 75% (setenta e cinco por cento) do valor orçado pela Administração.

A nova lei entra em vigor em Dezembro de 2023 e modifica substancialmente o método de aferição das inexigibilidades. Começa por retirar do texto a “gordura” retórica do seu predecessor; saem a expressão “manifestamente inexequível” e as fórmulas de cálculo, bem como menções a custos de insumos e coeficientes de produtividade.

Isso já é ótimo, pois muita da confusão gerada no âmbito da Administração pública nascia no texto truncado da lei anterior.

Além disso, retirar avaliação de custos de insumos e coeficientes de produção contribui para preservar uma liberdade inerente à atividade privada de organizar autonomamente sua produção e estratégias comerciais.

Por fim, reduzir as fórmulas de investigação a uma metodologia de 75% do valor orçado, nos casos de obras, serviços de engenharia e arquitetura, facilita o cálculo e oferece um mecanismo simples de entender, quer para o agente público quer para a empresa licitante.

Porém, a obscuridade agora é outra. O texto da nova lei faz parecer que a oportunidade de demonstração da exequibilidade da proposta fica a depender de uma solicitação da comissão de licitação, não sendo mais um direito do licitante vencedor, como o TCU tratava na vigência da lei anterior. Ao mesmo tempo, faculta à Administração a realização de diligências, que nada mais são do que pesquisas acerca do preço apresentado, pesquisas essas realizadas como? Ora, não vejo outra saída que não seja solicitar o detalhamento dos custos do licitante vencedor.

OBRAS E SERVIÇOS DE ENGENHARIA NA NOVA LEI

Mais uma vez as obras e serviços de engenharia recebem tratamento especial na aferição da inexequibilidade. E é bom que assim seja, dado que a formação de preços nesses casos é muito mais complexa do que no simples fornecimento de materiais.

Obras e serviços de engenharia – e também arquitetura – quando da análise da viabilidade do contrato a partir do preço vencedor, terão investigadas o preço global, os quantitativos e os preços unitários tidos como relevantes.

Quais seriam os quantitativos e preços unitários relevantes para fins de aferição da inexequibilidade ?

Seriam, a meu ver, as partes da obra ou serviço com valor mais expressivo, e também – isso é muito importante – aqueles mais sujeitos a oscilação no mercado.

A nova lei acrescenta ainda o percentual sobre o valor orçado. Neste sentido, se a proposta ficar abaixo de 75% do valor orçado será considerada inexequível.

Outra dúvida surge: se a proposta apresentar um preço inferior a 75% do orçado a desclassificação por inexequibilidade será automática?

Entendo que não, embora ainda precisamos aguardar o que os tribunais de contas dirão a respeito. Mas o posicionamento do TCU à luz da antiga lei sempre foi o de conceder ao licitante a oportunidade de defender sua proposta e demonstrar a viabilidade financeira. No texto da antiga lei também dava-se a impressão de uma desclassificação imediata, exatamente como a nova lei faz, e isso não foi obstáculo para que os tribunais obrigassem a Administração a diligenciar no sentido de o licitante demonstrar a viabilidade.

Além disso, esse posicionamento do TCU é escorado no Direito de Petição e na busca da proposta mais vantajosa para a Administração, valores importantes também na nova lei.

E é isso! A coisa toda é mais complexa do que parece e é preciso atenção para lidar com situações concretas individualmente, pois, como vimos, a mera aplicação de fórmulas não é suficiente.

O seguro-garantia em licitações e contratos administrativos é um instrumento utilizado para assegurar o cumprimento das obrigações assumidas pelo licitante vencedor e pelo contratado perante a administração pública. Ele desempenha um papel importante na mitigação de riscos e na garantia da segurança das partes envolvidas.

É fundamental destacar as diferenças entre esse seguro e outras modalidades de garantia, como a caução em dinheiro e a fiança bancária. Enquanto a caução em dinheiro envolve o depósito de uma quantia em espécie como garantia, e a fiança bancária é uma garantia oferecida por uma instituição financeira, o seguro garantia é uma apólice contratada junto a uma seguradora. Nesse caso, a seguradora assume a responsabilidade de indenizar a administração pública caso o licitante ou contratado descumpra suas obrigações.

Segundo a Lei 8.666/93, a Lei de Licitações e Contratos Administrativos, – Seguro-Garantia é o seguro que garante o fiel cumprimento das obrigações assumidas por empresas em licitações e contratos.

Já a Nova Lei de Licitações e Contratos Administrativos (Lei 14.133/2021), o seguro-garantia se refere exclusivamente ao cumprimento fiel dos contratos, excluindo-o da fase de licitação.

No entanto, as duas leis se referem à obrigação de previsão no edital de licitação e à necessidade de que suas cláusulas estejam bem definidas quanto a direitos, obrigações e, principalmente, hipóteses de cobertura, como deixa claro o Tribunal de Contas da União:

Tribunal de Contas da União (Acórdão nº 1.537/2018): “O seguro garantia pode ser utilizado como instrumento de garantia de contratos administrativos, desde que devidamente previsto no edital e com condições que atendam aos requisitos legais.É necessário, no entanto, que haja clareza quanto às obrigações cobertas pelo seguro e aos procedimentos para acionamento da garantia.”

É importante atentar para uma diferença importante entre esse tipo de garantia ligada ao contrato e aquela conhecida como “garantia da proposta” que diz respeito à fase licitatória.

Apenas para fins elucidativos, a mencionada garantia da proposta está prevista no artigo 31 da Lei 8.666/93:

Art. 31. A documentação relativa à qualificação econômico-financeira limitar-se-á a:

III – garantia, nas mesmas modalidades e critérios previstos no “caput” e § 1o do art. 56 desta Lei, limitada a 1% (um por cento) do valor estimado do objeto da contratação.

O art. 56 acima transcrito enumera as modalidades de garantia como sendo a caução em dinheiro, o seguro-garantia e a fiança bancária.

Portanto, a garantia da proposta pode ser definida pela Administração Pública e precisa constar no edital de licitação, devendo ser escolhida entre as modalidades acima expostas.

O seguro garantia é diferente. É uma forma de garantia do contrato, ou melhor, da fiel cumprimento das obrigações contratuais, podendo ser a modalidade escolhida pelo contratado entre caução e fiança bancária.

SEGURO GARANTIA NA CONSTRUÇÃO CIVIL DE OBRAS PÚBLICAS

A Nova Lei de Licitações traz novas considerações sobre a figura do seguro-garantia especificamente direcionadas às contratações de obras públicas.

Na realidade, o que a nova legislação faz é adotar um entendimento já antigo no âmbito do Tribunal de Contas da União segundo o qual o seguro-garantia pode, sim, ser exigido em alguns tipos de contratação, não dependendo a prestação da garantia da escolha da modalidade pelo contratado.

Desse modo, diz a Lei 14.133/2021:

Art. 99. Nas contratações de obras e serviços de engenharia de grande vulto, poderá ser exigida a prestação de garantia, na modalidade seguro-garantia, com cláusula de retomada prevista no art. 102 desta Lei, em percentual equivalente a até 30% (trinta por cento) do valor inicial do contrato.

Art. 102. Na contratação de obras e serviços de engenharia, o edital poderá exigir a prestação da garantia na modalidade seguro-garantia e prever a obrigação de a seguradora, em caso de inadimplemento pelo contratado, assumir a execução e concluir o objeto do contrato, hipótese em que:

I – a seguradora deverá firmar o contrato, inclusive os aditivos, como interveniente anuente e poderá:

a) ter livre acesso às instalações em que for executado o contrato principal;

b) acompanhar a execução do contrato principal;

c) ter acesso a auditoria técnica e contábil;

d) requerer esclarecimentos ao responsável técnico pela obra ou pelo fornecimento;

Note que a Administração Pública poderá exigir a prestação da garantia através de seguro-garantia, independentemente do vulto da obra ou serviço de engenharia. A diferença quanto a obras de grande vulto apenas se assenta no percentual da garantia, que chega a elevadíssimos 30% do valor original do contrato, enquanto nas demais obras se atém a 5%, podendo chegar a 10% nos casos de maior complexidade do serviço.

Portanto, em qualquer obra ou serviço de engenharia o seguro-garantia poderá ser exigido e, caso o seja, haverá a previsão de RETOMADA. Isto significa que, no caso de inadimplemento por parte do contratado, a SEGURADORA assumirá a conclusão da obra ou serviço de engenharia.

Agora, pense! É possível imaginar que uma seguradora assuma a execução direta de uma obra ou serviço de engenharia? Evidentemente que não ! Não é de se cogitar que um empresa de seguros possua em sua folha recursos humanos, tecnologia e capacidade de assumir uma obra de qualquer vulto.

Naturalmente que, em casos de inadimplemento pelo contratado, a seguradora assumirá a obrigação e SUBCONTRATARÁ terceiro para execução do restante contratado.

Alguns especialistas já enxergam aqui a formação de um novo mercado, onde seguradoras e construtoras se unem em parcerias para execução de obras via subcontratação.

A possibilidade de a contratação de seguro-garantia ser obrigada traz consigo implicações na formação de pelo menos dois componentes importantes nas obras públicas: formação do BDI e Matriz de Riscos.

A QUESTÃO DO BDI

O BDI (Benefícios e Despesas Indiretas) é um percentual aplicado sobre o custo direto de uma obra ou serviço de engenharia, que tem o objetivo de cobrir os custos indiretos e incluir a margem de lucro da empresa contratada. No contexto do seguro-garantia, é importante considerar as implicações, cuidados e desdobramentos relacionados ao BDI. Vamos analisá-los:

O seguro garantia pode afetar o cálculo do BDI, pois seu custo é considerado uma despesa indireta que pode ser incluída no percentual do BDI. Nesse caso, o valor do seguro garantia será adicionado ao custo da obra ou serviço, influenciando a composição do BDI.

É fundamental que a empresa contratada inclua adequadamente o custo do seguro garantia no cálculo do BDI, garantindo a cobertura adequada e evitando desequilíbrios financeiros no contrato.

O edital da licitação deve estabelecer claramente se o valor do seguro garantia será considerado no cálculo do BDI, evitando ambiguidades e dúvidas na interpretação das propostas dos licitantes.

Desdobramentos:

A inclusão do valor do seguro garantia no BDI pode afetar a competitividade das propostas apresentadas pelos licitantes, uma vez que influencia o custo total da obra ou serviço.

A empresa contratada deve considerar que, durante a execução do contrato, o valor do seguro garantia pode ser atualizado ou renovado, o que pode gerar variações nos custos e no BDI ao longo do tempo.

A administração pública deve estar atenta à adequada previsão e utilização do seguro garantia, fiscalizando sua contratação e verificando se a apólice está em conformidade com as exigências do edital e da legislação aplicável.

A questão da composição do BDI já é complicada mesmo antes dessa novidade quanto ao seguro-garantia. Portanto, deve-se ter em mente que não existe uma unanimidade sobre questões como:

Há divergências sobre quais elementos devem compor o BDI, como custos indiretos, encargos sociais, riscos, entre outros. Alguns defendem que o BDI deve incluir apenas custos indiretos, enquanto outros argumentam que ele deve englobar outros elementos, como a margem de lucro. Essa questão é debatida com base na interpretação da legislação e nas orientações normativas.

Cálculo do BDI: Outro ponto de debate é a forma de cálculo do BDI. Algumas posições sustentam que ele deve ser calculado sobre o custo direto total da obra ou serviço, enquanto outras defendem que ele deve ser calculado apenas sobre determinados itens, como mão de obra e materiais. A metodologia de cálculo adotada pode afetar o valor do BDI e, consequentemente, o preço final das propostas.

Já se vê que a inclusão do seguro-garantia num contexto já tumultuado pelo debate pode trazer mais incertezas que segurança no momento da formação da proposta.

A FORMAÇÃO DA MATRIZ DE RISCO. ANÁLISES, ESCLARECIMENTOS E IMPUGNAÇÕES

A matriz de risco é uma ferramenta utilizada para identificar, analisar e distribuir os riscos envolvidos no contrato de obra. Essa matriz é construída durante o processo licitatório e considera os diversos fatores que podem impactar a execução da obra, como condições climáticas, disponibilidade de recursos, interferências técnicas, entre outros. A matriz de risco permite a avaliação dos riscos potenciais e a definição de estratégias para mitigá-los.

No contexto do contrato administrativo de obra, a interação entre o seguro-garantia e a matriz de risco é de extrema importância. A matriz de risco auxilia na identificação dos eventos que podem desencadear o acionamento do seguro-garantia, uma vez que muitos desses eventos estão relacionados aos riscos mapeados. A partir da matriz de risco, é possível determinar a necessidade de cobertura para situações específicas, como atrasos na entrega da obra, falhas na qualidade, insolvência da contratada, entre outras eventualidades.

A determinação adequada do valor do seguro-garantia leva em consideração a análise dos riscos envolvidos na execução do empreendimento, bem como os potenciais impactos financeiros decorrentes desses riscos. Vamos explorar esse tema em mais detalhes:

Identificação e análise de riscos: O primeiro passo é identificar os riscos relevantes associados à obra, levando em consideração fatores como condições climáticas, interferências técnicas, disponibilidade de recursos, entre outros. Essa identificação permite compreender os eventos que podem ocorrer durante a execução do contrato e que podem levar à necessidade de acionar o seguro-garantia.

Avaliação dos impactos financeiros: Uma vez identificados os riscos, é necessário avaliar os potenciais impactos financeiros decorrentes de sua ocorrência. Por exemplo, atrasos na entrega da obra podem gerar custos adicionais, como multas contratuais ou a necessidade de contratação de serviços extras. Falhas na qualidade da obra podem demandar retrabalhos e correções, implicando custos adicionais para a administração pública.

Definição do valor do seguro-garantia: Com base na análise dos riscos e seus impactos financeiros, é possível determinar o valor do seguro-garantia. Esse valor deve ser suficiente para cobrir os prejuízos decorrentes do descumprimento das obrigações contratuais pela empresa contratada. A legislação estabelece limites percentuais em relação ao valor do contrato para a definição do montante do seguro-garantia, mas é importante considerar se esses limites são adequados para cobrir os riscos específicos da obra em questão.

Revisões ao longo do contrato: É fundamental destacar que a alocação de riscos e seus impactos no cálculo do valor do seguro-garantia podem ser reavaliados ao longo da execução do contrato. Eventos inesperados ou alterações nas condições podem exigir revisões no valor do seguro-garantia para assegurar a adequada cobertura dos riscos remanescentes.

A REGULAMENTAÇÃO

O seguro-garantia atualmente é regulamentado pela Circular SUSEP nº 662/2022. Nesta norma se encontram todos os detalhes daquilo que é preciso saber sobre a contratação do seguro.

Porém, vale destacar alguns pontos:

Art. 5º O Seguro Garantia garantirá as obrigações do objeto principal, para as quais o segurado demandar cobertura.

Perceba que o são cobertas as obrigações “para as quais o segurado demandar cobertura”, ou seja, é fundamental que a alocação de risco seja feita com cuidado no edital de licitação, a fim de que a contratação do seguro-garantia não sofra oneração desnecessária.

Lembrando que o segurado é o ente público; é a ele que se pretende proteger com o seguro. Portanto, é ele quem demandará os pontos do edital que pretende ver cobertos pela garantia.

A esse ponto deve se somar o seguinte:

Art. 6º O valor da garantia deve ser definido pelo segurado em consonância com a obrigação garantida e sua legislação específica.

Esse art. 6º deve ser lido conjuntamente com o anterior. É que as obrigações que o segurado demandar cobertura serão valoradas pelo próprio segurado, daí a necessidade de análise cuidadosa do que define o edital como objeto e como foram alocados os riscos do contrato administrativo.

E A IMPUGNAÇÃO ?

A impugnação do edital, nesse contexto do seguro-garantia, assume importância muito maior do que a que normalmente já possui.

Além de servir de instrumento para promover correções no edital quanto a vários aspectos jurídicos e técnicos, a impugnação ao edital de licitação se transforma no mecanismo de debate sobre alocação dos riscos e devidas quantificações.

Atualmente não é possível que os licitantes, sobretudo aqueles ligados ao setor de construção civil, infraestrutura e cessão de mão de obra, assumam uma postura relaxada quando diante do edital de licitação, acreditando na velha máxima segundo a qual “primeiro eu venço a disputa, depois vejo no que vai dar (!)”.

A impugnação é uma forma de entrar no debate sobre o objeto, os riscos alocados, seus valores e garantias e, quando utilizada tecnicamente, é útil para a própria Administração Pública que, assim, configura a contratação de acordo com um diálogo com os interessados, melhorando a composição de custos e ajustando as expectativas de contratação.

E é isso!

Não se esqueça de profissionalizar suas licitações e contratos com o setor público!

Compreendendo a legislação e critérios para reequilíbrio econômico-financeiro

Na área da construção civil e serviços de engenharia, os contratos de obras públicas podem enfrentar desafios que impactam o equilíbrio econômico-financeiro, como variações nos preços de insumos, atrasos ou modificações no escopo. Para assegurar o sucesso em licitações e contratos administrativos, é fundamental que construtoras e profissionais do ramo compreendam o processo de reequilíbrio econômico-financeiro.

Neste artigo, forneceremos dicas embasadas em doutrina e decisões do Tribunal de Contas para ajudar você a lidar com essa questão de forma clara e objetiva.

Estude a legislação aplicável

A compreensão da legislação é essencial para lidar com o reequilíbrio econômico-financeiro. Consulte a Lei de Licitações (Lei nº 8.666/93) e suas atualizações, bem como as normas do Tribunal de Contas da União (TCU), que oferecem diretrizes importantes sobre o tema.

Analise os critérios para reequilíbrio

Verifique os critérios estabelecidos nos contratos e na legislação para solicitar o reequilíbrio econômico-financeiro. Normalmente, variações significativas nos custos dos insumos, alterações no escopo, atrasos não imputáveis à construtora e eventos extraordinários são considerados fundamentos para a solicitação.

Documente todas as ocorrências relevantes

MUITO IMPORTANTE – Mantenha um registro detalhado de todos os eventos que impactaram o equilíbrio econômico-financeiro, como variações de preços, atrasos, modificações e comunicados formais enviados às autoridades competentes. Essa documentação será essencial para embasar sua solicitação.

Elabore uma fundamentação sólida

Ao solicitar o reequilíbrio econômico-financeiro, elabore uma fundamentação técnica robusta, apoiada em dados concretos, como planilhas de custos, índices de inflação, cotações de mercado e estudos técnicos. Isso fortalecerá sua argumentação perante as autoridades competentes.

Siga os procedimentos estabelecidos

Verifique os procedimentos e prazos estabelecidos nos contratos ou legislação para apresentar a solicitação de reequilíbrio econômico-financeiro. Cumprir as formalidades é fundamental para garantir a análise adequada do pedido.

Negocie de forma transparente

Durante o processo de negociação do reequilíbrio econômico-financeiro, mantenha uma postura transparente e colaborativa. Apresente todas as informações necessárias e esteja aberto a discutir soluções que beneficiem ambas as partes.

Monitore e controle os impactos

Após a aprovação do reequilíbrio, monitore e controle os impactos nas etapas seguintes do contrato. Acompanhe de perto os custos e prazos, garantindo que as modificações sejam devidamente implementadas e refletidas nos registros contábeis e financeiros.

De acordo com renomados juristas, o reequilíbrio econômico-financeiro é um direito da contratada quando ocorrem eventos imprevisíveis ou modificadores das condições iniciais do contrato.

PERCEBA: um DIREITO da contratada! Ou seja, não se trata de mendigar uma revisão dos valores, mas requerer algo que está, inclusive, garantido na Constituição Federal:

Art. 37. XXI – ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações

Manter as condições efetivas da proposta nada mais é que fazer valer aquilo que foi inicialmente pactuado, garantindo margens de lucro originais ainda que sobrevenham aumentos nos custos.

Veja uma decisão do Tribunal de Contas da União sobre o assunto:

Acórdão TCU nº 2.268/2015 – Plenário: “É possível a revisão contratual por reequilíbrio econômico-financeiro desde que haja comprovação de que as alterações ocorridas não são de responsabilidade da contratada, e que essas alterações impactaram significativamente os custos da obra.”

2. Fórmulas financeiras relevantes para o reequilíbrio econômico-financeiro

Compreender a perspectiva financeira do reequilíbrio econômico-financeiro de contratos de obras públicas é essencial para construtoras e serviços de engenharia. Além das considerações jurídicas e técnicas, é importante utilizar fórmulas financeiras para calcular os impactos financeiros e buscar a devida recomposição. A seguir, apresentaremos algumas fórmulas financeiras relevantes nesse contexto:

Variação de Preços:

A variação nos preços de insumos ao longo do contrato pode demandar o reequilíbrio econômico-financeiro. Para calcular essa variação, a fórmula a seguir pode ser utilizada:

Variação de Preços = Preço Atual – Preço Inicial

Essa fórmula permite determinar o montante da variação, que poderá ser considerado na solicitação de reequilíbrio, desde que comprovada sua influência nos custos.

Índice de Reajuste:

Em alguns casos, contratos de obras públicas podem estabelecer índices de reajuste que permitem a atualização dos valores ao longo do tempo. A fórmula para calcular o valor reajustado com base em um índice é:

Valor Reajustado = Valor Inicial x (1 + Índice de Reajuste)

Essa fórmula permite acompanhar a variação de preços e atualizar os valores contratuais, mantendo o equilíbrio financeiro.

Juros de Mora:

Em situações de atraso no pagamento por parte da administração pública, podem ser aplicados juros de mora. A fórmula para calcular os juros de mora é:

Juros de Mora = Valor em Atraso x Taxa de Juros x Tempo de Atraso

Essa fórmula permite quantificar os juros devidos, considerando o valor em atraso, a taxa de juros estabelecida e o tempo de atraso.

É importante ressaltar que essas fórmulas são apenas exemplos e a aplicação delas pode variar conforme o contrato e a legislação específica de cada caso. Recomenda-se consultar especialistas em engenharia e contabilidade para obter orientações adequadas e personalizadas.

Ao utilizar fórmulas financeiras, juntamente com embasamento jurídico e técnico, as construtoras e serviços de engenharia estarão mais preparados para calcular e justificar os impactos financeiros decorrentes de variações nos contratos de obras públicas, facilitando o processo de reequilíbrio econômico-financeiro.

3. Utilização das Curvas A, B e C no reequilíbrio econômico-financeiro

Dentro do contexto de uma obra pública e do reequilíbrio econômico-financeiro, é importante considerar a análise das Curvas A, B e C. Essas curvas são ferramentas utilizadas para avaliar e monitorar o desempenho financeiro de um projeto de construção ao longo do tempo. A seguir, apresentaremos a definição, a importância e um exemplo de aplicação dessas curvas no processo de reequilíbrio econômico-financeiro.

Curva A (Acumulada):

A Curva A é uma representação gráfica que demonstra o valor acumulado das despesas realizadas em relação ao tempo decorrido do projeto. Ela é construída a partir do somatório dos custos incorridos até determinado ponto no tempo. A Curva A é útil para avaliar o progresso financeiro de uma obra e identificar possíveis desvios orçamentários.

Importância: A Curva A permite acompanhar o andamento dos gastos do projeto, comparando o valor acumulado real com o planejado. Isso auxilia na detecção de desvios de custos e na tomada de medidas corretivas para garantir o reequilíbrio econômico-financeiro.

Exemplo: Suponha que um contrato de uma obra pública tenha duração de 12 meses. A Curva A seria plotada mostrando o somatório dos custos reais ao longo desse período. Se os gastos acumulados estiverem abaixo do previsto, pode ser um indicativo de que o contrato precise passar por um processo de reequilíbrio econômico-financeiro para garantir que a contratada não tenha prejuízos.

Curva B (Budgeted):

A Curva B é uma representação gráfica que demonstra o valor planejado dos gastos ao longo do tempo do projeto. Ela é construída com base no orçamento inicial, dividindo-o proporcionalmente ao longo do período de execução da obra.

Importância: A Curva B permite comparar o que foi planejado com o que está sendo executado, possibilitando identificar desvios de custos e variações orçamentárias. Essa análise é fundamental para fundamentar solicitações de reequilíbrio econômico-financeiro, demonstrando a necessidade de ajustes para manter o equilíbrio contratual.

Exemplo: Na Curva B, são plotados os valores planejados para cada mês do projeto. Se os gastos reais estiverem acima do previsto, isso pode indicar a necessidade de solicitar o reequilíbrio econômico-financeiro, levando em consideração os custos adicionais e as justificativas para as variações.

Curva C (Cash Flow):

A Curva C é uma representação gráfica que demonstra o fluxo de caixa do projeto ao longo do tempo. Ela mostra a quantidade de recursos financeiros necessários para executar a obra, considerando os pagamentos efetuados e a previsão de pagamentos futuros.

Importância: A Curva C é relevante para acompanhar a disponibilidade de recursos financeiros ao longo do projeto, identificar períodos de maior demanda de capital e garantir a sustentabilidade financeira do empreendimento.

4. Relação 80/20 na gestão de custos e reequilíbrio econômico-financeiro

Quando se trata da gestão de custos em contratos de obras públicas, a relação 80/20 desempenha um papel importante. Essa relação refere-se ao princípio de Pareto, que estabelece que cerca de 80% dos custos estão relacionados a 20% das atividades ou elementos envolvidos na execução da obra. Vamos explorar como essa relação pode influenciar o reequilíbrio econômico-financeiro do contrato:

Identificação dos custos significativos:

Ao compreender a relação 80/20, é essencial identificar os elementos ou atividades que representam a maior parcela dos custos do projeto. Por meio de análises, é possível identificar os principais insumos, serviços ou etapas que têm um impacto significativo no orçamento total da obra. Isso permite direcionar os esforços de gestão de custos para essas áreas críticas.

Controle e monitoramento dos custos-chave:

Dentro da relação 80/20, é fundamental implementar um controle efetivo e um monitoramento rigoroso dos custos dos elementos mais relevantes. Isso envolve acompanhar de perto a evolução dos preços dos principais insumos, a produtividade das atividades-chave e a eficiência na utilização dos recursos. O monitoramento regular permite identificar desvios e tomar ações corretivas de forma proativa, minimizando os impactos nos custos globais da obra.

Negociação e reequilíbrio econômico-financeiro:

Quando ocorrem variações significativas nos custos dos elementos que se enquadram na parcela de 20% da relação 80/20, é necessário considerar a possibilidade de reequilíbrio econômico-financeiro do contrato. Essas variações podem ser resultado de mudanças nos preços de insumos, eventos imprevisíveis ou alterações no escopo do projeto. Nesses casos, é fundamental negociar com a administração pública para buscar a devida recomposição financeira, garantindo a viabilidade do contrato.

Ao utilizar a relação 80/20 como base para a gestão de custos, as construtoras e serviços de engenharia podem direcionar seus esforços e recursos para os elementos mais impactantes, maximizando a eficiência e minimizando os riscos financeiros. Além disso, a análise dos custos com base nessa relação pode servir como embasamento para sustentar solicitações de reequilíbrio econômico-financeiro, destacando os elementos críticos que justificam ajustes contratuais necessários.

Finalizo trazendo alguns exemplos comuns em negociação de contratos com o Poder Público:

uma construtora entra com um pedido de reequilíbrio econômico-financeiro de um contrato de obra pública, alegando que um insumo específico (representando 20% dos elementos) teve um aumento significativo de preço durante a execução do projeto. A construtora utiliza a curva ABC para demonstrar que esse insumo está entre os mais impactantes em termos de custos.

uma construtora solicita o reequilíbrio econômico-financeiro devido a uma alteração de escopo em um contrato de obra pública. A construtora utiliza a análise da curva ABC para identificar os elementos mais relevantes em termos de custos e demonstra que a mudança no escopo afetou diretamente os itens de maior peso nessa análise. O Tribunal de Contas, considerando o princípio de Pareto e os impactos significativos nos elementos principais, decide pela necessidade de reequilíbrio econômico-financeiro do contrato.

Acho que ficou clara a necessidade de fundamentar muito bem seu pedido de reequilibrio econômico financeiro do contrato. Não basta simplesmente anexar uma planilha, ou, como é comum, reportagens jornalísticas acusando o aumento da inflação sobre custos das construção civil.

Quanto mais fundamentado e quanto melhor negociado, melhores são as chances de restabelecer as condições iniciais do que foi contratado.

Precisa de orientações, esclarecer dúvidas ou fazer sugestões sobre seus contratos com o setor público? Clique abaixo.