- Compreendendo a legislação e critérios para reequilíbrio econômico-financeiro

Na área da construção civil e serviços de engenharia, os contratos de obras públicas podem enfrentar desafios que impactam o equilíbrio econômico-financeiro, como variações nos preços de insumos, atrasos ou modificações no escopo. Para assegurar o sucesso em licitações e contratos administrativos, é fundamental que construtoras e profissionais do ramo compreendam o processo de reequilíbrio econômico-financeiro.

Neste artigo, forneceremos dicas embasadas em doutrina e decisões do Tribunal de Contas para ajudar você a lidar com essa questão de forma clara e objetiva.

Estude a legislação aplicável

A compreensão da legislação é essencial para lidar com o reequilíbrio econômico-financeiro. Consulte a Lei de Licitações (Lei nº 8.666/93) e suas atualizações, bem como as normas do Tribunal de Contas da União (TCU), que oferecem diretrizes importantes sobre o tema.

Analise os critérios para reequilíbrio

Verifique os critérios estabelecidos nos contratos e na legislação para solicitar o reequilíbrio econômico-financeiro. Normalmente, variações significativas nos custos dos insumos, alterações no escopo, atrasos não imputáveis à construtora e eventos extraordinários são considerados fundamentos para a solicitação.

Documente todas as ocorrências relevantes

MUITO IMPORTANTE – Mantenha um registro detalhado de todos os eventos que impactaram o equilíbrio econômico-financeiro, como variações de preços, atrasos, modificações e comunicados formais enviados às autoridades competentes. Essa documentação será essencial para embasar sua solicitação.

Elabore uma fundamentação sólida

Ao solicitar o reequilíbrio econômico-financeiro, elabore uma fundamentação técnica robusta, apoiada em dados concretos, como planilhas de custos, índices de inflação, cotações de mercado e estudos técnicos. Isso fortalecerá sua argumentação perante as autoridades competentes.

Siga os procedimentos estabelecidos

Verifique os procedimentos e prazos estabelecidos nos contratos ou legislação para apresentar a solicitação de reequilíbrio econômico-financeiro. Cumprir as formalidades é fundamental para garantir a análise adequada do pedido.

Negocie de forma transparente

Durante o processo de negociação do reequilíbrio econômico-financeiro, mantenha uma postura transparente e colaborativa. Apresente todas as informações necessárias e esteja aberto a discutir soluções que beneficiem ambas as partes.

Monitore e controle os impactos

Após a aprovação do reequilíbrio, monitore e controle os impactos nas etapas seguintes do contrato. Acompanhe de perto os custos e prazos, garantindo que as modificações sejam devidamente implementadas e refletidas nos registros contábeis e financeiros.

De acordo com renomados juristas, o reequilíbrio econômico-financeiro é um direito da contratada quando ocorrem eventos imprevisíveis ou modificadores das condições iniciais do contrato.

PERCEBA: um DIREITO da contratada! Ou seja, não se trata de mendigar uma revisão dos valores, mas requerer algo que está, inclusive, garantido na Constituição Federal:

Art. 37. XXI – ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações

Manter as condições efetivas da proposta nada mais é que fazer valer aquilo que foi inicialmente pactuado, garantindo margens de lucro originais ainda que sobrevenham aumentos nos custos.

Veja uma decisão do Tribunal de Contas da União sobre o assunto:

Acórdão TCU nº 2.268/2015 – Plenário: “É possível a revisão contratual por reequilíbrio econômico-financeiro desde que haja comprovação de que as alterações ocorridas não são de responsabilidade da contratada, e que essas alterações impactaram significativamente os custos da obra.”

2. Fórmulas financeiras relevantes para o reequilíbrio econômico-financeiro

Compreender a perspectiva financeira do reequilíbrio econômico-financeiro de contratos de obras públicas é essencial para construtoras e serviços de engenharia. Além das considerações jurídicas e técnicas, é importante utilizar fórmulas financeiras para calcular os impactos financeiros e buscar a devida recomposição. A seguir, apresentaremos algumas fórmulas financeiras relevantes nesse contexto:

Variação de Preços:

- A variação nos preços de insumos ao longo do contrato pode demandar o reequilíbrio econômico-financeiro. Para calcular essa variação, a fórmula a seguir pode ser utilizada:

Variação de Preços = Preço Atual – Preço Inicial

Essa fórmula permite determinar o montante da variação, que poderá ser considerado na solicitação de reequilíbrio, desde que comprovada sua influência nos custos.

Índice de Reajuste:

- Em alguns casos, contratos de obras públicas podem estabelecer índices de reajuste que permitem a atualização dos valores ao longo do tempo. A fórmula para calcular o valor reajustado com base em um índice é:

Valor Reajustado = Valor Inicial x (1 + Índice de Reajuste)

Essa fórmula permite acompanhar a variação de preços e atualizar os valores contratuais, mantendo o equilíbrio financeiro.

Juros de Mora:

- Em situações de atraso no pagamento por parte da administração pública, podem ser aplicados juros de mora. A fórmula para calcular os juros de mora é:

Juros de Mora = Valor em Atraso x Taxa de Juros x Tempo de Atraso

Essa fórmula permite quantificar os juros devidos, considerando o valor em atraso, a taxa de juros estabelecida e o tempo de atraso.

É importante ressaltar que essas fórmulas são apenas exemplos e a aplicação delas pode variar conforme o contrato e a legislação específica de cada caso. Recomenda-se consultar especialistas em engenharia e contabilidade para obter orientações adequadas e personalizadas.

Ao utilizar fórmulas financeiras, juntamente com embasamento jurídico e técnico, as construtoras e serviços de engenharia estarão mais preparados para calcular e justificar os impactos financeiros decorrentes de variações nos contratos de obras públicas, facilitando o processo de reequilíbrio econômico-financeiro.

3. Utilização das Curvas A, B e C no reequilíbrio econômico-financeiro

Dentro do contexto de uma obra pública e do reequilíbrio econômico-financeiro, é importante considerar a análise das Curvas A, B e C. Essas curvas são ferramentas utilizadas para avaliar e monitorar o desempenho financeiro de um projeto de construção ao longo do tempo. A seguir, apresentaremos a definição, a importância e um exemplo de aplicação dessas curvas no processo de reequilíbrio econômico-financeiro.

Curva A (Acumulada):

- A Curva A é uma representação gráfica que demonstra o valor acumulado das despesas realizadas em relação ao tempo decorrido do projeto. Ela é construída a partir do somatório dos custos incorridos até determinado ponto no tempo. A Curva A é útil para avaliar o progresso financeiro de uma obra e identificar possíveis desvios orçamentários.

Importância: A Curva A permite acompanhar o andamento dos gastos do projeto, comparando o valor acumulado real com o planejado. Isso auxilia na detecção de desvios de custos e na tomada de medidas corretivas para garantir o reequilíbrio econômico-financeiro.

Exemplo: Suponha que um contrato de uma obra pública tenha duração de 12 meses. A Curva A seria plotada mostrando o somatório dos custos reais ao longo desse período. Se os gastos acumulados estiverem abaixo do previsto, pode ser um indicativo de que o contrato precise passar por um processo de reequilíbrio econômico-financeiro para garantir que a contratada não tenha prejuízos.

Curva B (Budgeted):

- A Curva B é uma representação gráfica que demonstra o valor planejado dos gastos ao longo do tempo do projeto. Ela é construída com base no orçamento inicial, dividindo-o proporcionalmente ao longo do período de execução da obra.

Importância: A Curva B permite comparar o que foi planejado com o que está sendo executado, possibilitando identificar desvios de custos e variações orçamentárias. Essa análise é fundamental para fundamentar solicitações de reequilíbrio econômico-financeiro, demonstrando a necessidade de ajustes para manter o equilíbrio contratual.

Exemplo: Na Curva B, são plotados os valores planejados para cada mês do projeto. Se os gastos reais estiverem acima do previsto, isso pode indicar a necessidade de solicitar o reequilíbrio econômico-financeiro, levando em consideração os custos adicionais e as justificativas para as variações.

Curva C (Cash Flow):

- A Curva C é uma representação gráfica que demonstra o fluxo de caixa do projeto ao longo do tempo. Ela mostra a quantidade de recursos financeiros necessários para executar a obra, considerando os pagamentos efetuados e a previsão de pagamentos futuros.

Importância: A Curva C é relevante para acompanhar a disponibilidade de recursos financeiros ao longo do projeto, identificar períodos de maior demanda de capital e garantir a sustentabilidade financeira do empreendimento.

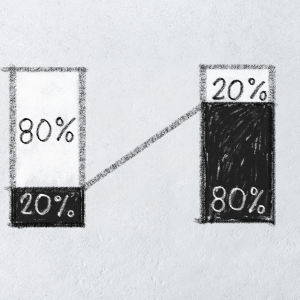

4. Relação 80/20 na gestão de custos e reequilíbrio econômico-financeiro

Quando se trata da gestão de custos em contratos de obras públicas, a relação 80/20 desempenha um papel importante. Essa relação refere-se ao princípio de Pareto, que estabelece que cerca de 80% dos custos estão relacionados a 20% das atividades ou elementos envolvidos na execução da obra. Vamos explorar como essa relação pode influenciar o reequilíbrio econômico-financeiro do contrato:

Identificação dos custos significativos:

- Ao compreender a relação 80/20, é essencial identificar os elementos ou atividades que representam a maior parcela dos custos do projeto. Por meio de análises, é possível identificar os principais insumos, serviços ou etapas que têm um impacto significativo no orçamento total da obra. Isso permite direcionar os esforços de gestão de custos para essas áreas críticas.

Controle e monitoramento dos custos-chave:

- Dentro da relação 80/20, é fundamental implementar um controle efetivo e um monitoramento rigoroso dos custos dos elementos mais relevantes. Isso envolve acompanhar de perto a evolução dos preços dos principais insumos, a produtividade das atividades-chave e a eficiência na utilização dos recursos. O monitoramento regular permite identificar desvios e tomar ações corretivas de forma proativa, minimizando os impactos nos custos globais da obra.

Negociação e reequilíbrio econômico-financeiro:

- Quando ocorrem variações significativas nos custos dos elementos que se enquadram na parcela de 20% da relação 80/20, é necessário considerar a possibilidade de reequilíbrio econômico-financeiro do contrato. Essas variações podem ser resultado de mudanças nos preços de insumos, eventos imprevisíveis ou alterações no escopo do projeto. Nesses casos, é fundamental negociar com a administração pública para buscar a devida recomposição financeira, garantindo a viabilidade do contrato.

Ao utilizar a relação 80/20 como base para a gestão de custos, as construtoras e serviços de engenharia podem direcionar seus esforços e recursos para os elementos mais impactantes, maximizando a eficiência e minimizando os riscos financeiros. Além disso, a análise dos custos com base nessa relação pode servir como embasamento para sustentar solicitações de reequilíbrio econômico-financeiro, destacando os elementos críticos que justificam ajustes contratuais necessários.

Finalizo trazendo alguns exemplos comuns em negociação de contratos com o Poder Público:

- uma construtora entra com um pedido de reequilíbrio econômico-financeiro de um contrato de obra pública, alegando que um insumo específico (representando 20% dos elementos) teve um aumento significativo de preço durante a execução do projeto. A construtora utiliza a curva ABC para demonstrar que esse insumo está entre os mais impactantes em termos de custos.

- uma construtora solicita o reequilíbrio econômico-financeiro devido a uma alteração de escopo em um contrato de obra pública. A construtora utiliza a análise da curva ABC para identificar os elementos mais relevantes em termos de custos e demonstra que a mudança no escopo afetou diretamente os itens de maior peso nessa análise. O Tribunal de Contas, considerando o princípio de Pareto e os impactos significativos nos elementos principais, decide pela necessidade de reequilíbrio econômico-financeiro do contrato.

Acho que ficou clara a necessidade de fundamentar muito bem seu pedido de reequilibrio econômico financeiro do contrato. Não basta simplesmente anexar uma planilha, ou, como é comum, reportagens jornalísticas acusando o aumento da inflação sobre custos das construção civil.

Quanto mais fundamentado e quanto melhor negociado, melhores são as chances de restabelecer as condições iniciais do que foi contratado.

Precisa de orientações, esclarecer dúvidas ou fazer sugestões sobre seus contratos com o setor público? Clique abaixo.

LEIA TAMBÉM:

- (sem título)

- Sobrepreço em Obras e Serviços: Como Evitar o Erro que Pode Afundar Sua Empresa

- Licitações para a Construção Civil: Entenda a Interpretação Restritiva de Cláusulas do Edital

- EMPRESA FAKE E OS ATOS LESIVOS À ADMINISTRAÇÃO PÚBLICA

- AMPLA PESQUISA DE PREÇOS PRATICADOS NO MERCADO. OK, MAS QUAL MERCADO ?