Os órgãos públicos interessados em contratar o fornecimento de bens ou a prestação de serviços junto ao setor privado estão obrigados a promover uma prévia e detalhada pesquisa de preços a fim de que a contratação seja alinhada com os valores praticados no mercado.

OK, MAS QUAL MERCADO ?

Inicialmente o entendimento geral era de que por mercado entenderia-se o ambiente onde aquele produto ou serviço era normalmente comercializado; ou seja, mercado o preço de mercado seria aquele comumente adotado no âmbito de atuação e comércio das empresas a serem contratadas.

A abordagem do que pode ser considerado mercado passou por incrementos ao longo do tempo. Atualmente, ao analisar o comportamento dos preços praticados no mercado, a Administração Pública deve classificá-lo de acordo com os contratantes, sejam públicos ou privados.

Assim, com o objetivo de ampliar a pesquisa obrigatória a que estão submetidos, os órgãos públicos foram, aos poucos, ampliando o escopo dessa investigação e evoluíram para o conceito de cesta de preços.

A “cesta de preços” é um conceito utilizado em contratações públicas e licitações para se referir a uma lista de valores de referência para diferentes produtos, serviços ou itens que podem ser adquiridos pelo órgão público em um determinado período.

A “cesta” é formada através de uma pesquisa que, atualmente, concentra-se muito mais nos valores pagos pela própria Administração Pública em contratações similares. É o caso, por exemplo, da aquisição de uniformes. O órgão licitante, além da verificação dos preços praticados no no setor privado, está obrigado a identificar os valores que outros entes públicos adquiriram o mesmo bem. Esta última informação será a mais importante dentro da pesquisa de preços.

Portanto, o mercado que mais interessa ao ente público contratante é o mercado formado por empresas privadas de um lado e, de outro, a Administração Pública, seja Federal, Estadual ou Municipal.

É interessante trazer recente decisão do Tribunal de Contas do Estado de Minas Gerais (TCEMG), através do Tribunal Pleno, que fixou, por unanimidade, o prejulgamento de tese com caráter normativo:

1. A tabela de preço emitida por entidade privada pode ser utilizada somente para fins comparativos, no âmbito da denominada “cesta de preços aceitáveis”, mas não como referencial exclusivo, uma vez que não reflete os preços praticados na esfera pública.

2. A tabela de preços da Revista Simpro não pode ser utilizada como parâmetro para incidir o critério do maior desconto na fase de julgamento da licitação, tendo em vista que os valores dela constantes não refletem efetivamente os preços de mercado e, notadamente, aqueles praticados na esfera pública.

Além disso, quanto à pesquisa de mercado em si, o Tribunal narrou a necessidade de que os preços fossem comparados a partir dos registros feitos no Banco de Preços de Saúde – BPS, sistema desenvolvido pelo Ministério de Saúde, para registrar informações relativas a compras de medicamentos e produtos por instituições públicas e privadas.

Dessa forma, o relator concluiu que não há óbice na cotação de preços junto a fornecedores privados para obtenção da referência de preço, desde que essa pesquisa utilize outras fontes para fins comparativos, preferencialmente, os registrados no Banco de Preços de Saúde pelos órgãos administrativos.

Fica claro que existe mais de um mercado, portanto. Um é o mercado geral que define seus preços através de estratégias próprias e varia de acordo com a demanda pelo produto ou serviço. O outro, e mais importante no caso, é o mercado de preços praticados exclusivamente para os setores públicos.

Sim. Existe um mercado paralelo formado entre fornecedores privados e órgãos públicos onde preço e condições de fornecimento são diferentes daqueles normalmente observados no campo privado.

Basta ver que uma prefeitura normalmente não compra canetas pelo mesmo preço que uma escola particular adquire. Esta tampouco possui as condições de pagamento que a prefeitura comumente obtém em seu favor.

Então, é em cima dessa realidade que as pesquisas de mercado devem ser realizadas: a realidade do mercado de compras e fornecimento públicos.

COMO ATUAR ESTRATEGICAMENTE DIANTE DESSA REALIDADE ?

Pense em impugnações de valores estimados e recursos contra vencedores que apresentaram valores muito distantes daqueles praticados no mercado de aquisições/contratações públicas.

Na realidade, ao analisar um edital de licitação, o pretenso fornecedor de produtos ou serviços precisa obrigatoriamente (se você ainda não faz isso você está perdendo) verificar a competitividade de seu preço final.

Essa análise leva em conta a realidade do mercado privado, as eventuais tabelas de preço oficiais ou particulares e, o mais importante, os valores pagos pelos órgãos públicos pelo mesmo produto ou serviço; preferentemente se situados próximos (na mesma região) do ente que promove a licitação.

Sabendo qual é o preço médio praticado no mercado especial das compras públicas, o licitante se fortalece, pois, como dizem, a informação ganha a guerra. Bem, pode ser até que não ganhe, mas, sem dúvida, é um conhecimento pra lá de valioso numa competição acirrada.

Então, com a informação em mente, verifique o valor estimado colocado no edital. Se o valor estiver muito acima da média do mercado de aquisições públicas, você já pode esperar por uma queda drástica dos preços durante a fase de lances. Se estiver abaixo daquela média, já se pode começar a pensar em impugnar o edital a fim de demonstrar para a Comissão de Licitação que o preço cotado não reflete a realidade do mercado.

Ao final da fase disputa, um valor acima da média de aquisições públicas pode ser alvo de recurso que demonstre não haver vantagem na contratação para o órgão público licitante. Por outro lado, um valor inferior, pode suscitar a ocorrência de inexequibilidade da proposta vencedora.

O importante é que a empresa licitante não se atenha às concorrentes para formação do preço. É fundamental o acompanhamento dos valores praticados no mercado específico de aquisições e contratações públicas para que se tenha um desempenho mais competitivo nas licitações de seu interesse.

Flávio Lavareda

CEO da Bravo Consultoria em Licitações e Contratos

A lei 8.666/93 define o preço inexequível a partir de uma fórmula pouco amigável de verificação:

Art. 48. Serão desclassificadas:

II – propostas com valor global superior ao limite estabelecido ou com preços manifestamente inexeqüiveis, assim considerados aqueles que não venham a ter demonstrada sua viabilidade através de documentação que comprove que os custos dos insumos são coerentescom os de mercado e que os coeficientes de produtividade são compatíveis com a execução do objeto do contrato, condições estas necessariamente especificadas no ato convocatório da licitação.

§ 1º Para os efeitos do disposto no inciso II deste artigo consideram-se manifestamente inexeqüíveis, no caso de licitações de menor preço para obras e serviços de engenharia, as propostas cujos valores sejam inferiores a 70% (setenta por cento) do menor dos seguintes valores:

a) média aritmética dos valores das propostas superiores a 50% (cinqüenta por cento) do valor orçado pela administração, ou

b) valor orçado pela administração.

É preciso decupar o artigo 48 caso desejemos entendê-lo minimamente. Então vamos começar.

“MANIFESTAMENTE INEXEQUÍVEIS….”

As coisas já se complicam logo no início. A lei define duas vezes o que seriam considerados preços manifestamente inexequíveis. E o pior, as duas definições são diferentes!,

Em um primeiro momento, o texto da lei diz que manifestamente inexequíveis são aqueles preços que “não venham a ter demonstrada sua viabilidade através de documentação que comprove que os custos dos insumos são coerentescom os de mercado e que os coeficientes de produtividade são compatíveis com a execução do objeto do contrato, condições estas necessariamente especificadas no ato convocatório da licitação.”

A questão dos custos dos insumos serem coerentes com os praticados no mercado não deve gerar dúvidas: se questionado, o licitante deve apresentar sua planilha e evidenciar que seus preços partiram de uma estratégia empresarial, pois os custos dos insumos são os de uso comum no mercado, levando-se em conta a região, o tamanho da empresa, contratos especiais com fornecedores, etc.

Já os coeficientes de produtividade podem gerar confusão – e geram, muita! É que tais coeficientes envolvem justamente a parte estratégica da pessoa jurídica, seu diferencial de mercado, visão de longo prazo e vantagens competitivas que nem sempre o gestor deseja expor publicamente.

Um coeficiente de produtividade é um valor numérico que expressa a relação entre a quantidade de produção obtida e os recursos utilizados para obtê-la. Ele é frequentemente utilizado para medir a eficiência e a eficácia de um processo produtivo ou de uma atividade econômica. Em geral, quanto maior o coeficiente de produtividade, mais eficiente é considerada a utilização dos recursos para alcançar um determinado nível de produção.

Os coeficientes de produtividade podem ser calculados de diferentes maneiras, dependendo do contexto. Por exemplo, na agricultura, o coeficiente de produtividade pode ser calculado como a relação entre a quantidade de colheita obtida e a quantidade de terra cultivada ou os insumos agrícolas utilizados, como sementes, fertilizantes e água.

Em ambientes industriais, o coeficiente de produtividade pode ser calculado como a relação entre a quantidade de produtos fabricados e os recursos empregados, como mão-de-obra, matéria-prima e tempo. Nas atividades de prestação de serviços, o coeficiente de produtividade pode ser medido pela relação entre a quantidade de serviços realizados e os recursos envolvidos, como horas de trabalho e equipamentos.

O cálculo do coeficiente de produtividade na construção civil pode variar dependendo do tipo de atividade ou processo que você está avaliando. No entanto, uma abordagem geral envolve a comparação entre a quantidade de trabalho realizado (geralmente medida em unidades físicas, como metros quadrados de construção, metros cúbicos de concreto, etc.) e os recursos empregados para realizar esse trabalho (mão-de-obra, equipamentos, materiais, etc.).

Aqui está uma fórmula geral que pode ser usada para calcular o coeficiente de produtividade na construção civil:

Coeficiente de Produtividade = Quantidade de Trabalho Realizado / Quantidade de Recursos Utilizados

Vamos considerar um exemplo específico para tornar isso mais claro. Suponha que você deseja calcular o coeficiente de produtividade para a instalação de um revestimento cerâmico em um determinado local de construção. Você precisa levar em conta a área total do revestimento cerâmico colocado (em metros quadrados) e os recursos utilizados, como a quantidade de argamassa, o número de trabalhadores envolvidos e o tempo necessário para completar o trabalho.

Use as teclas de seta esquerda ou direita ou arraste com o mouse para alterar a posição do gradiente. Pressione o botão para alterar a cor ou remover o ponto de controle.

A fórmula específica pode ser algo como:

Coeficiente de Produtividade = Área de Revestimento Cerâmico Instalado / (Quantidade de Argamassa + Número de Trabalhadores + Tempo)

Nesse exemplo, quanto maior o valor do coeficiente de produtividade, mais eficiente foi a instalação do revestimento cerâmico em relação aos recursos utilizados. Se o coeficiente de produtividade for baixo, pode ser um indicativo de que há oportunidades de melhoria nos processos, na alocação de recursos ou em outros aspectos da execução da tarefa.

Assim, de acordo com o que a lei diz em primeiro lugar, é manifestamente inexequível o preço formado com descolamento do valor dos custos, e também aquele construído com baixo coeficiente de produtividade. Ou seja, nesse último caso, o preço mal planejado.

OBRAS E SERVIÇOS DE ENGENHARIA

Posteriormente, o mesmo art. 48 volta a dizer o que são preços manifestamente inexequíveis, só que agora dizendo serem aqueles que, ao se submeterem à fórmula oferecida pela lei, não alcançam a média ponderada formada pelos preços dos demais licitantes e o valor de referência da licitação.

§ 1º Para os efeitos do disposto no inciso II deste artigo consideram-se manifestamente inexeqüíveis, no caso de licitações de menor preço para obras e serviços de engenharia, as propostas cujos valores sejam inferiores a 70% (setenta por cento) do menor dos seguintes valores:

a) média aritmética dos valores das propostas superiores a 50% (cinqüenta por cento) do valor orçado pela administração, ou

b) valor orçado pela administração.

Assim, teremos como exemplo, considerando um serviço de engenharia cuja licitação recebeu as propostas de três empresas:

Tomando a alínea “a” do texto legal acima transcrito, temos que o único valor que se encontra 50% superior ao orçado foi aquele oferecido pela EMPRESA 1, ou seja, R$ 210 mil.

Sendo assim, serão desclassificadas por inexequibilidade as propostas inferiores a R$ 147 mil, exatamente 70% de R$ 210 mil, o único valor superior a 50% do orçado pelo órgão llicitante.

Na hipótese acima, o vencedor da licitação não será o que apresentou o menor preço. pelo contrário, vence a EMPRESA 1, com o valor de R$ 210.000,00.

EMPRESA 02 e EMPRESA 03 ofereceram preços inexequíveis.

MAS A SITUAÇÃO PODE FICAR MAIS DIFÍCIL….

O Tribunal de Contas da União já determinou inúmeras vezes que a inexequibilidade não pode ser declarada pela comissão de licitação sem que antes se dê oportunidade ao licitante de comprovar a exequibilidade de seu preço.

Entendemos que a Lei 8.666/93 indicou um caminho geral de investigação da inexequibilidade orientando onde devem ser encontrados elementos para verificação da viabilidade contratual: insumos e coeficiente de produtividade.

De acordo com esses casos, há que se orientar pelas fórmulas descritas no parágrafo primeiro do art. 48. Contudo, é preciso que um dos licitantes recorra da declaração do vencedor e indique na planilha dele onde está o descolamento que evidenciará a inexequibilidade dos preços. Demonstrar por que o contrato não será regularmente executado tendo por base a planilha de custos da empresa vencedora.

O Tribunal de Contas da União já determinou inúmeras vezes que a inexequibilidade não pode ser declarada pela comissão de licitação sem que antes se dê oportunidade ao licitante de comprovar a exequibilidade de seu preço.

Entendemos que a Lei 8.666/93 indicou um caminho geral de investigação da inexequibilidade orientando onde devem ser encontrados elementos para verificação da viabilidade contratual: insumos e coeficiente de produtividade.

De acordo com esses casos, há que se orientar pelas fórmulas descritas no parágrafo primeiro do art. 48. Contudo, é preciso que um dos licitantes recorra da declaração do vencedor e indique na planilha dele onde está o descolamento que evidenciará a inexequibilidade dos preços. Demonstrar por que o contrato não será regularmente executado tendo por base a planilha de custos da empresa vencedora.

Acórdão 3092/2014-Plenário

A proposta de licitante com margem de lucro mínima ou sem margem de lucro não conduz, necessariamente, à inexequibilidade, pois tal fato depende da estratégia comercial da empresa. A desclassificação por inexequibilidade deve ser objetivamente demonstrada, a partir de critérios previamente publicados, após dar à licitante a oportunidade de demonstrar a exequibilidade de sua proposta.

Foram tantas as ocasiões em que o TCU se manifestou no mesmo sentido que o assunto foi elevado a súmula de jurisprudência:

SÚMULA TCU 262: O critério definido no art. 48, inciso II, § 1º, alíneas “a” e “b”, da Lei 8.666/1993 conduz a uma presunção relativa de inexequibilidade de preços, devendo a Administração dar à licitante a oportunidade de demonstrar a exequibilidade da sua proposta.

Acórdão 1850/2020-Plenário

O juízo sobre a inexequibilidade, em regra, tem como parâmetro o valor global da proposta, no entanto, admite exceções quando os itens impugnados possuem custo total materialmente relevante e são essenciais para a boa execução do objeto licitado, devendo a Administração dar à licitante a oportunidade de demonstrar a exequibilidade da sua proposta (art. 48, inciso II e § 1º, alínea “b”, da Lei 8.666/1993) .

A NOVA LEI DE LICITAÇÕES E A INEXEQUIBILIDADE

A Nova Lei de Licitações 14.133/2021 trata a inexequibilidade da seguinte maneira:

Art. 59. Serão desclassificadas as propostas que:

III – apresentarem preços inexequíveis ou permanecerem acima do orçamento estimado para a contratação;

IV – não tiverem sua exequibilidade demonstrada, quando exigido pela Administração;

§ 2º A Administração poderá realizar diligências para aferir a exequibilidade das propostas ou exigir dos licitantes que ela seja demonstrada, conforme disposto no inciso IV do caput deste artigo.

§ 3º No caso de obras e serviços de engenharia e arquitetura, para efeito de avaliação da exequibilidade e de sobrepreço, serão considerados o preço global, os quantitativos e os preços unitários tidos como relevantes, observado o critério de aceitabilidade de preços unitário e global a ser fixado no edital, conforme as especificidades do mercado correspondente.

§ 4º No caso de obras e serviços de engenharia, serão consideradas inexequíveis as propostas cujos valores forem inferiores a 75% (setenta e cinco por cento) do valor orçado pela Administração.

A nova lei entra em vigor em Dezembro de 2023 e modifica substancialmente o método de aferição das inexigibilidades. Começa por retirar do texto a “gordura” retórica do seu predecessor; saem a expressão “manifestamente inexequível” e as fórmulas de cálculo, bem como menções a custos de insumos e coeficientes de produtividade.

Isso já é ótimo, pois muita da confusão gerada no âmbito da Administração pública nascia no texto truncado da lei anterior.

Além disso, retirar avaliação de custos de insumos e coeficientes de produção contribui para preservar uma liberdade inerente à atividade privada de organizar autonomamente sua produção e estratégias comerciais.

Por fim, reduzir as fórmulas de investigação a uma metodologia de 75% do valor orçado, nos casos de obras, serviços de engenharia e arquitetura, facilita o cálculo e oferece um mecanismo simples de entender, quer para o agente público quer para a empresa licitante.

Porém, a obscuridade agora é outra. O texto da nova lei faz parecer que a oportunidade de demonstração da exequibilidade da proposta fica a depender de uma solicitação da comissão de licitação, não sendo mais um direito do licitante vencedor, como o TCU tratava na vigência da lei anterior. Ao mesmo tempo, faculta à Administração a realização de diligências, que nada mais são do que pesquisas acerca do preço apresentado, pesquisas essas realizadas como? Ora, não vejo outra saída que não seja solicitar o detalhamento dos custos do licitante vencedor.

OBRAS E SERVIÇOS DE ENGENHARIA NA NOVA LEI

Mais uma vez as obras e serviços de engenharia recebem tratamento especial na aferição da inexequibilidade. E é bom que assim seja, dado que a formação de preços nesses casos é muito mais complexa do que no simples fornecimento de materiais.

Obras e serviços de engenharia – e também arquitetura – quando da análise da viabilidade do contrato a partir do preço vencedor, terão investigadas o preço global, os quantitativos e os preços unitários tidos como relevantes.

Quais seriam os quantitativos e preços unitários relevantes para fins de aferição da inexequibilidade ?

Seriam, a meu ver, as partes da obra ou serviço com valor mais expressivo, e também – isso é muito importante – aqueles mais sujeitos a oscilação no mercado.

A nova lei acrescenta ainda o percentual sobre o valor orçado. Neste sentido, se a proposta ficar abaixo de 75% do valor orçado será considerada inexequível.

Outra dúvida surge: se a proposta apresentar um preço inferior a 75% do orçado a desclassificação por inexequibilidade será automática?

Entendo que não, embora ainda precisamos aguardar o que os tribunais de contas dirão a respeito. Mas o posicionamento do TCU à luz da antiga lei sempre foi o de conceder ao licitante a oportunidade de defender sua proposta e demonstrar a viabilidade financeira. No texto da antiga lei também dava-se a impressão de uma desclassificação imediata, exatamente como a nova lei faz, e isso não foi obstáculo para que os tribunais obrigassem a Administração a diligenciar no sentido de o licitante demonstrar a viabilidade.

Além disso, esse posicionamento do TCU é escorado no Direito de Petição e na busca da proposta mais vantajosa para a Administração, valores importantes também na nova lei.

E é isso! A coisa toda é mais complexa do que parece e é preciso atenção para lidar com situações concretas individualmente, pois, como vimos, a mera aplicação de fórmulas não é suficiente.

Compreendendo a legislação e critérios para reequilíbrio econômico-financeiro

Na área da construção civil e serviços de engenharia, os contratos de obras públicas podem enfrentar desafios que impactam o equilíbrio econômico-financeiro, como variações nos preços de insumos, atrasos ou modificações no escopo. Para assegurar o sucesso em licitações e contratos administrativos, é fundamental que construtoras e profissionais do ramo compreendam o processo de reequilíbrio econômico-financeiro.

Neste artigo, forneceremos dicas embasadas em doutrina e decisões do Tribunal de Contas para ajudar você a lidar com essa questão de forma clara e objetiva.

Estude a legislação aplicável

A compreensão da legislação é essencial para lidar com o reequilíbrio econômico-financeiro. Consulte a Lei de Licitações (Lei nº 8.666/93) e suas atualizações, bem como as normas do Tribunal de Contas da União (TCU), que oferecem diretrizes importantes sobre o tema.

Analise os critérios para reequilíbrio

Verifique os critérios estabelecidos nos contratos e na legislação para solicitar o reequilíbrio econômico-financeiro. Normalmente, variações significativas nos custos dos insumos, alterações no escopo, atrasos não imputáveis à construtora e eventos extraordinários são considerados fundamentos para a solicitação.

Documente todas as ocorrências relevantes

MUITO IMPORTANTE – Mantenha um registro detalhado de todos os eventos que impactaram o equilíbrio econômico-financeiro, como variações de preços, atrasos, modificações e comunicados formais enviados às autoridades competentes. Essa documentação será essencial para embasar sua solicitação.

Elabore uma fundamentação sólida

Ao solicitar o reequilíbrio econômico-financeiro, elabore uma fundamentação técnica robusta, apoiada em dados concretos, como planilhas de custos, índices de inflação, cotações de mercado e estudos técnicos. Isso fortalecerá sua argumentação perante as autoridades competentes.

Siga os procedimentos estabelecidos

Verifique os procedimentos e prazos estabelecidos nos contratos ou legislação para apresentar a solicitação de reequilíbrio econômico-financeiro. Cumprir as formalidades é fundamental para garantir a análise adequada do pedido.

Negocie de forma transparente

Durante o processo de negociação do reequilíbrio econômico-financeiro, mantenha uma postura transparente e colaborativa. Apresente todas as informações necessárias e esteja aberto a discutir soluções que beneficiem ambas as partes.

Monitore e controle os impactos

Após a aprovação do reequilíbrio, monitore e controle os impactos nas etapas seguintes do contrato. Acompanhe de perto os custos e prazos, garantindo que as modificações sejam devidamente implementadas e refletidas nos registros contábeis e financeiros.

De acordo com renomados juristas, o reequilíbrio econômico-financeiro é um direito da contratada quando ocorrem eventos imprevisíveis ou modificadores das condições iniciais do contrato.

PERCEBA: um DIREITO da contratada! Ou seja, não se trata de mendigar uma revisão dos valores, mas requerer algo que está, inclusive, garantido na Constituição Federal:

Art. 37. XXI – ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações

Manter as condições efetivas da proposta nada mais é que fazer valer aquilo que foi inicialmente pactuado, garantindo margens de lucro originais ainda que sobrevenham aumentos nos custos.

Veja uma decisão do Tribunal de Contas da União sobre o assunto:

Acórdão TCU nº 2.268/2015 – Plenário: “É possível a revisão contratual por reequilíbrio econômico-financeiro desde que haja comprovação de que as alterações ocorridas não são de responsabilidade da contratada, e que essas alterações impactaram significativamente os custos da obra.”

2. Fórmulas financeiras relevantes para o reequilíbrio econômico-financeiro

Compreender a perspectiva financeira do reequilíbrio econômico-financeiro de contratos de obras públicas é essencial para construtoras e serviços de engenharia. Além das considerações jurídicas e técnicas, é importante utilizar fórmulas financeiras para calcular os impactos financeiros e buscar a devida recomposição. A seguir, apresentaremos algumas fórmulas financeiras relevantes nesse contexto:

Variação de Preços:

A variação nos preços de insumos ao longo do contrato pode demandar o reequilíbrio econômico-financeiro. Para calcular essa variação, a fórmula a seguir pode ser utilizada:

Variação de Preços = Preço Atual – Preço Inicial

Essa fórmula permite determinar o montante da variação, que poderá ser considerado na solicitação de reequilíbrio, desde que comprovada sua influência nos custos.

Índice de Reajuste:

Em alguns casos, contratos de obras públicas podem estabelecer índices de reajuste que permitem a atualização dos valores ao longo do tempo. A fórmula para calcular o valor reajustado com base em um índice é:

Valor Reajustado = Valor Inicial x (1 + Índice de Reajuste)

Essa fórmula permite acompanhar a variação de preços e atualizar os valores contratuais, mantendo o equilíbrio financeiro.

Juros de Mora:

Em situações de atraso no pagamento por parte da administração pública, podem ser aplicados juros de mora. A fórmula para calcular os juros de mora é:

Juros de Mora = Valor em Atraso x Taxa de Juros x Tempo de Atraso

Essa fórmula permite quantificar os juros devidos, considerando o valor em atraso, a taxa de juros estabelecida e o tempo de atraso.

É importante ressaltar que essas fórmulas são apenas exemplos e a aplicação delas pode variar conforme o contrato e a legislação específica de cada caso. Recomenda-se consultar especialistas em engenharia e contabilidade para obter orientações adequadas e personalizadas.

Ao utilizar fórmulas financeiras, juntamente com embasamento jurídico e técnico, as construtoras e serviços de engenharia estarão mais preparados para calcular e justificar os impactos financeiros decorrentes de variações nos contratos de obras públicas, facilitando o processo de reequilíbrio econômico-financeiro.

3. Utilização das Curvas A, B e C no reequilíbrio econômico-financeiro

Dentro do contexto de uma obra pública e do reequilíbrio econômico-financeiro, é importante considerar a análise das Curvas A, B e C. Essas curvas são ferramentas utilizadas para avaliar e monitorar o desempenho financeiro de um projeto de construção ao longo do tempo. A seguir, apresentaremos a definição, a importância e um exemplo de aplicação dessas curvas no processo de reequilíbrio econômico-financeiro.

Curva A (Acumulada):

A Curva A é uma representação gráfica que demonstra o valor acumulado das despesas realizadas em relação ao tempo decorrido do projeto. Ela é construída a partir do somatório dos custos incorridos até determinado ponto no tempo. A Curva A é útil para avaliar o progresso financeiro de uma obra e identificar possíveis desvios orçamentários.

Importância: A Curva A permite acompanhar o andamento dos gastos do projeto, comparando o valor acumulado real com o planejado. Isso auxilia na detecção de desvios de custos e na tomada de medidas corretivas para garantir o reequilíbrio econômico-financeiro.

Exemplo: Suponha que um contrato de uma obra pública tenha duração de 12 meses. A Curva A seria plotada mostrando o somatório dos custos reais ao longo desse período. Se os gastos acumulados estiverem abaixo do previsto, pode ser um indicativo de que o contrato precise passar por um processo de reequilíbrio econômico-financeiro para garantir que a contratada não tenha prejuízos.

Curva B (Budgeted):

A Curva B é uma representação gráfica que demonstra o valor planejado dos gastos ao longo do tempo do projeto. Ela é construída com base no orçamento inicial, dividindo-o proporcionalmente ao longo do período de execução da obra.

Importância: A Curva B permite comparar o que foi planejado com o que está sendo executado, possibilitando identificar desvios de custos e variações orçamentárias. Essa análise é fundamental para fundamentar solicitações de reequilíbrio econômico-financeiro, demonstrando a necessidade de ajustes para manter o equilíbrio contratual.

Exemplo: Na Curva B, são plotados os valores planejados para cada mês do projeto. Se os gastos reais estiverem acima do previsto, isso pode indicar a necessidade de solicitar o reequilíbrio econômico-financeiro, levando em consideração os custos adicionais e as justificativas para as variações.

Curva C (Cash Flow):

A Curva C é uma representação gráfica que demonstra o fluxo de caixa do projeto ao longo do tempo. Ela mostra a quantidade de recursos financeiros necessários para executar a obra, considerando os pagamentos efetuados e a previsão de pagamentos futuros.

Importância: A Curva C é relevante para acompanhar a disponibilidade de recursos financeiros ao longo do projeto, identificar períodos de maior demanda de capital e garantir a sustentabilidade financeira do empreendimento.

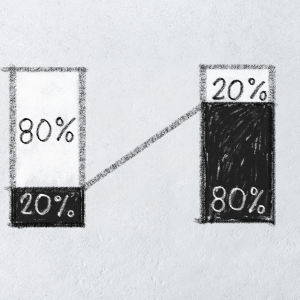

4. Relação 80/20 na gestão de custos e reequilíbrio econômico-financeiro

Quando se trata da gestão de custos em contratos de obras públicas, a relação 80/20 desempenha um papel importante. Essa relação refere-se ao princípio de Pareto, que estabelece que cerca de 80% dos custos estão relacionados a 20% das atividades ou elementos envolvidos na execução da obra. Vamos explorar como essa relação pode influenciar o reequilíbrio econômico-financeiro do contrato:

Identificação dos custos significativos:

Ao compreender a relação 80/20, é essencial identificar os elementos ou atividades que representam a maior parcela dos custos do projeto. Por meio de análises, é possível identificar os principais insumos, serviços ou etapas que têm um impacto significativo no orçamento total da obra. Isso permite direcionar os esforços de gestão de custos para essas áreas críticas.

Controle e monitoramento dos custos-chave:

Dentro da relação 80/20, é fundamental implementar um controle efetivo e um monitoramento rigoroso dos custos dos elementos mais relevantes. Isso envolve acompanhar de perto a evolução dos preços dos principais insumos, a produtividade das atividades-chave e a eficiência na utilização dos recursos. O monitoramento regular permite identificar desvios e tomar ações corretivas de forma proativa, minimizando os impactos nos custos globais da obra.

Negociação e reequilíbrio econômico-financeiro:

Quando ocorrem variações significativas nos custos dos elementos que se enquadram na parcela de 20% da relação 80/20, é necessário considerar a possibilidade de reequilíbrio econômico-financeiro do contrato. Essas variações podem ser resultado de mudanças nos preços de insumos, eventos imprevisíveis ou alterações no escopo do projeto. Nesses casos, é fundamental negociar com a administração pública para buscar a devida recomposição financeira, garantindo a viabilidade do contrato.

Ao utilizar a relação 80/20 como base para a gestão de custos, as construtoras e serviços de engenharia podem direcionar seus esforços e recursos para os elementos mais impactantes, maximizando a eficiência e minimizando os riscos financeiros. Além disso, a análise dos custos com base nessa relação pode servir como embasamento para sustentar solicitações de reequilíbrio econômico-financeiro, destacando os elementos críticos que justificam ajustes contratuais necessários.

Finalizo trazendo alguns exemplos comuns em negociação de contratos com o Poder Público:

uma construtora entra com um pedido de reequilíbrio econômico-financeiro de um contrato de obra pública, alegando que um insumo específico (representando 20% dos elementos) teve um aumento significativo de preço durante a execução do projeto. A construtora utiliza a curva ABC para demonstrar que esse insumo está entre os mais impactantes em termos de custos.

uma construtora solicita o reequilíbrio econômico-financeiro devido a uma alteração de escopo em um contrato de obra pública. A construtora utiliza a análise da curva ABC para identificar os elementos mais relevantes em termos de custos e demonstra que a mudança no escopo afetou diretamente os itens de maior peso nessa análise. O Tribunal de Contas, considerando o princípio de Pareto e os impactos significativos nos elementos principais, decide pela necessidade de reequilíbrio econômico-financeiro do contrato.

Acho que ficou clara a necessidade de fundamentar muito bem seu pedido de reequilibrio econômico financeiro do contrato. Não basta simplesmente anexar uma planilha, ou, como é comum, reportagens jornalísticas acusando o aumento da inflação sobre custos das construção civil.

Quanto mais fundamentado e quanto melhor negociado, melhores são as chances de restabelecer as condições iniciais do que foi contratado.

Precisa de orientações, esclarecer dúvidas ou fazer sugestões sobre seus contratos com o setor público? Clique abaixo.

Quem de vocês que participa de licitações e já viu edital exigindo, para a comprovação da capacidade técnica, a necessidade de demonstração da execução de quantitativos mínimos em obras e serviços de características semelhantes?

Pior: esta exigência costuma vir acompanhada do seguinte: limitada às parcelas de maior relevância e valor significativo do objeto licitado.

Instaura-se a confusão, obviamente. Afinal, quanto poderá ser considerado um quantitativo mínimo? e qual é a parcela de maior relevância da obra ou serviço ? O valor significativo é o aspecto mais importante a ser observado?

É preciso respirar fundo e enfrentar o edital de licitação com coragem e senso crítico nessas horas.

Conhecer a legislação também é fundamental.

Ah, e acompanhar o entendimento dos tribunais de contas também é muito importante.

Mas vamos lá.

O QUE DIZ A LEI

O art. 30 da lei 8.666/93 diz o seguinte:

Art. 30. A documentação relativa à qualificação técnica limitar-se-á a:

II – comprovação de aptidão para desempenho de atividade pertinente e compatível em características, quantidades e prazos com o objeto da licitação, e indicação das instalações e do aparelhamento e do pessoal técnico adequados e disponíveis para a realização do objeto da licitação, bem como da qualificação de cada um dos membros da equipe técnica que se responsabilizará pelos trabalhos;

§ 1o A comprovação de aptidão referida no inciso II do “caput” deste artigo, no caso das licitações pertinentes a obras e serviços, será feita por atestados fornecidos por pessoas jurídicas de direito público ou privado, devidamente registrados nas entidades profissionais competentes, limitadas as exigências a:

I – capacitação técnico-profissional: comprovação do licitante de possuir em seu quadro permanente, na data prevista para entrega da proposta, profissional de nível superior ou outro devidamente reconhecido pela entidade competente, detentor de atestado de responsabilidade técnica por execução de obra ou serviço de características semelhantes, limitadas estas exclusivamente às parcelas de maior relevância e valor significativo do objeto da licitação, vedadas as exigências de quantidades mínimas ou prazos máximos;

§ 2o As parcelas de maior relevância técnica e de valor significativo, mencionadas no parágrafo anterior, serão definidas no instrumento convocatório.

§ 3o Será sempre admitida a comprovação de aptidão através de certidões ou atestados de obras ou serviços similares de complexidade tecnológica e operacional equivalente ou superior.

O primeiro ponto que chama atenção diz respeito à ligação entre as exigências de quantitativos e parcelas significativas à capacidade técnica profissional, que já tratamos aqui. Basicamente está ligada ao profissional responsável técnico pela execução do contrato, não à empresa prestadora do serviço.

Porém, conforme tratamosaqui, o Tribunal de Contas da União estende a demonstração desse tipo de capacidade técnica às pessoas jurídicas, conforme exposto na Súmula/TCU 263:

“Para a comprovação da capacidade técnico-operacional das licitantes, e desde que limitada, simultaneamente, às parcelas de maior relevância e valor significativo do objeto a ser contratado, é legal a exigência de comprovação da execução de quantitativos mínimos em obras ou serviços com características semelhantes, devendo essa exigência guardar proporção com a dimensão e a complexidade do objeto a ser executado.“

A nova lei de licitações ( 14.133/2021) deixa as coisas mais claras:

Art. 67. A documentação relativa à qualificação técnico-profissional e técnico-operacional será restrita a:

I – apresentação de profissional, devidamente registrado no conselho profissional competente, quando for o caso, detentor de atestado de responsabilidade técnica por execução de obra ou serviço de características semelhantes, para fins de contratação;

II – certidões ou atestados, regularmente emitidos pelo conselho profissional competente, quando for o caso, que demonstrem capacidade operacional na execução de serviços similares de complexidade tecnológica e operacional equivalente ou superior, bem como documentos comprobatórios emitidos na forma do § 3º do art. 88 desta Lei;

III – indicação do pessoal técnico, das instalações e do aparelhamento adequados e disponíveis para a realização do objeto da licitação, bem como da qualificação de cada membro da equipe técnica que se responsabilizará pelos trabalhos;

IV – prova do atendimento de requisitos previstos em lei especial, quando for o caso;

V – registro ou inscrição na entidade profissional competente, quando for o caso;

VI – declaração de que o licitante tomou conhecimento de todas as informações e das condições locais para o cumprimento das obrigações objeto da licitação.

§ 1º A exigência de atestados será restrita às parcelas de maior relevância ou valor significativo do objeto da licitação, assim consideradas as que tenham valor individual igual ou superior a 4% (quatro por cento) do valor total estimado da contratação.

§ 2º Observado o disposto no caput e no § 1º deste artigo, será admitida a exigência de atestados com quantidades mínimas de até 50% (cinquenta por cento) das parcelas de que trata o referido parágrafo, vedadas limitações de tempo e de locais específicos relativas aos atestados.

Viram? A nova lei deixa muito menos (ou quase nenhum) espaço para o gestor público decidir por ele mesmo o que é parcela relevante, valor significativo ou quantitativo mínimo.

A lei 8.666/93, devido a sua abstração e generalidade, levou os órgãos públicos licitantes a trabalharem com bastante liberdade, o que por sua vez levou os tribunais de contas a agirem com rigor na limitação dos excessos, o que gerou insegurança dada a imprecisão dos termos.

Mas, para deixar claro, ainda que a licitação do seu interesse seja regida pela Lei 8.666/93, é recomendável que observe com cuidado as definições de parcela relevante, valor e quantitativos mínimos, sempre com o objetivo de impedir abusos que levam a exclusão de licitantes e diminuição da competitividade da licitação.

É válido considerar como “parcela de maior relevância técnica” o conjunto de características e elementos que individualizam e diferenciam o objeto, evidenciando seus pontos mais críticos, de maior complexidade técnica e risco mais elevado para a sua execução. É aquilo que é realmente caracterizador da obra ou do serviço, que é de suma importância para o resultado almejado pela contratação.

MAS E QUANDO O EDITAL NÃO FALA NADA ? IMPUGNAÇÃO

Bem, é obrigatória que o órgão licitante, quando optar por estabelecer qualquer tipo de limite autorizado por lei em sua licitação, defina claramente o que entende ser uma qualificação técnica adequada para a execução do contrato.

Mais: é obrigatório que apresente justificativa evidenciando os motivos por que implementou exigências restritivas no seu edital de licitação.

Quando a Administração Pública não faz constar no edital o que exatamente considerará como parcela de maior relevância, a saída que a empresa interessada tem a sua disposição é a impugnação do edital.

A impugnação do edital de licitação é o instrumento capaz de atrair a atenção do órgão público para a lacuna presente no edital, e deixar claro que esta lacuna implicará em redução do número de interessados e, com isso, através da diminuição das opções de escolha, provocar o desatendimento do interesse público subjacente a todas as contratações públicas.

O mesmo deve ser feito quando a escolha da parcela mais relevante for inadequada. Pode acontecer de o gestor público apontar determinada parte da obra ou serviço como a mais complexa, a partir da consideração apenas dos valores envolvidos. Contudo, essa parcela mais onerosa pode não representar a parcela da execução que envolva maior dificuldade e experiência para sua execução, como, por exemplo, um ponto onde a tecnologia tenha relevância fundamental para a conclusão da atividade; podendo ser menos impactante financeiramente, mas de alta repercussão no conjunto do contrato.

Também nesse caso a impugnação é o mecanismo pelo qual o licitante corrige o edital e o torna mais adequado à realidade do mercado, sobretudo quanto este é especializado, pois muitas vezes o gestor público não conhece integralmente a dimensão e nuances daquilo que pretende contratar.

Quer receber informações relevantes sobre negócios com o setor público? Siga nossas redes sociais:

Tem alguma dúvida ou deseja falar com a gente? Fique a vontade clicando no nosso whatsapp:

É quase certo que você, microempreendedor individual (MEI), já pensou em participar de licitações públicas. E é muito bom que tenha pensado nisso, afinal, o setor público é o maior comprador do país, e ficar fora desse mercado gigantesco não é uma escolha inteligente.

Mas o MEI pode participar de licitações públicas ? Eis aí uma pergunta frequente, pois são raros os editais de licitação que contém expressamente a possibilidade de participação de MEI’s na disputa. Geralmente faz-se apenas menção às micro e pequenas empresas e todas aqueles benefícios que elas possuem em termos de documentos, condições de desempate, reserva de cotas, etc.

A boa notícia é que o microempreendedor individual também pode participar de licitações públicas.

Outra boa notícia: participar da licitação com os mesmos benefícios assegurados às pequenas e médias empresas !

Sim! Dizemos isso porque a Lei Complementar 123/2006 estabelece claramente o seguinte:

Art. 18-E. O instituto do MEI é uma política pública que tem por objetivo a formalização de pequenos empreendimentos e a inclusão social e previdenciária.

§ 2oTodo benefício previsto nesta Lei Complementar aplicável à microempresa estende-se ao MEI sempre que lhe for mais favorável.

Porém, participar de licitações públicas é possível, sempre lembrando que os interessados devem cuidar para conhecer a legislação, o edital, seu próprio ramo de atividade (claro!) e ficarem atentos a requisitos específicos ligados a documentação e qualificação técnica. Aqui no blog existe uma série de textos que procuram ajudar os iniciantes no campo das contratações públicas. Sugerimos alguns:

Pois bem, já que a participação do MEI em licitações públicas está clara, vamos mergulhar no assunto específico deste post que é a questão do balanço patrimonial para comprovação da capacidade econômico-financeira.

A capacidade econômico-financeira é exigida nas licitações públicas para que o órgão contratante possa verificar se a empresa possui saúde financeira suficiente para enfrentar a contratação. É, portanto, uma forma com que a Administração Pública tenta garantir a execução do futuro contrato.

A Lei 8.666/93 estabelece instrumentos de aferição dessa capacidade. A partir deles, o órgão público pode verificar a situação econômica e financeira da empresa de modo a obter algum grau de segurança para o negócio que pretende estabelecer.

De forma resumida, o setor público observa o seguinte:

I – balanço patrimonial e demonstrações contábeis do último exercício social, já exigíveis e apresentados na forma da lei, que comprovem a boa situação financeira da empresa, vedada a sua substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais quando encerrado há mais de 3 (três) meses da data de apresentação da proposta;

II – certidão negativa de falência ou concordata expedida pelo distribuidor da sede da pessoa jurídica, ou de execução patrimonial, expedida no domicílio da pessoa física;

III – garantia, nas mesmas modalidades e critérios previstos no “caput” e § 1o do art. 56 desta Lei, limitada a 1% (um por cento) do valor estimado do objeto da contratação.

Mas aí surge um problema: o MEI não está obrigado a manter balanço patrimonial.

Voltemos à lei:

Art. 27. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional poderão, opcionalmente, adotar contabilidade simplificada para os registros e controles das operações realizadas, conforme regulamentação do Comitê Gestor.

E o Código Civil determina o seguinte:

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico.

§ 2 o É dispensado das exigências deste artigo o pequeno empresário a que se refere o art. 970.

Dissemos antes que a LC 123 favorece os microempreendedores individuais nos mesmos termos que beneficia microempresas. Logo, se estas estão dispensadas de registrar balanços, o MEI também está.

Uma conclusão apressada diria que, então, o MEI, quando for participar de uma licitação pública, está dispensado de apresentar balanço patrimonial e demonstrações contábeis, já que a lei das microempresas não o obriga a isso.

Certo?

Errado.

O Tribunal de Contas da União (TCU), assim como todos os demais tribunais de contas do país, entende que a licitação pública é regida por lei específica e, devido a essa especialidade, exclui a aplicação da lei geral, que no caso seria a LC 123/2006.

Veja essa decisão recente do TCU:

Para participação em licitação regida pela Lei 8.666/1993, o microempreendedor individual (MEI) deve apresentar, quando exigido para fins de qualificação econômico-financeira, o balanço patrimonial e as demonstrações contábeis do último exercício social (art. 31, inciso I, da Lei 8.666/1993), ainda que dispensado da elaboração do referido balanço pelo Código Civil (art. 1.179, § 2º, da Lei 10.406/2002).

“Portanto, ainda que o MEI esteja dispensado da elaboração do balanço patrimonial, para participação em licitação pública, regida pela Lei 8666/1993, quando exigido para fins de comprovação de sua boa situação financeira, deverá apresentar o balanço patrimonial e demonstrações contábeis do último exercício social, já exigíveis e apresentados na forma da lei, conforme previsto no art. 31, inciso I, da Lei 8666/1993”(Acórdão 133/2022 Plenário, Representação, Relator Ministro Walton Alencar Rodrigues.)

Sinceramente, não concordamos com o entendimento dos tribunais de contas. Para nós, o fundamento superior para beneficiar microempreendedores individuais e microempresas, facilitando-lhes o acesso aos mercados, está fundamentado na Constituição Federal. Além disso, a LC 123 é lei com roupagem de norma nacional, que deve orientar as demais leis em vigor a fim de conferir-lhes eficácia e validade, delineando um campo e apontando uma direção de interpretação. Logo, pouco importa a especialidade da lei geral de licitações, posto que o fundamento de inclusão no mercado tem substrato em normas superiores,

Dito isso, é importante, para fins práticos, que o microempreendedor individual fique ciente de que, para participar de licitações públicas, será fundamental manter balanço patrimonial e demonstrações contábeis, sob pena de ser inabilitado da competição.

Outra advertência importante diz respeito à forma como a capacidade econômico-financeira costuma ser exigida nos editais de licitação. Na maioria das vezes, o que se vê são editais feitos a partir de modelos que servem para todas as modalidades e tipos de licitação, e também para qualquer que seja aquilo que se pretende contratar.

Assim, é fundamental que o MEI (e a microempresa) saiba manejar instrumentos como o pedidos de esclarecimentos e a impugnação para garantir que as exigências do edital não extrapolem os limites fixados na legislação, causando um efeito impeditivo para a participação dessas empresas.

Quer receber informações relevantes sobre negócios com o setor público? Siga nossas redes sociais:

Tem alguma dúvida ou apenas deseja falar com a gente? Fique a vontade clicando no nosso whatsapp:

Recentemente um parceiro nos procurou indignado. Segundo ele nos disse, havia participado de uma licitação onde duas empresas, com sócios em comum, se apresentavam como competidores distintos.

– Isso é um absurdo completo ! Esbravejou o parceiro, nitidamente transtornado com a “injustiça”, o que nos permitiu concluir que ele perdeu a licitação. – “Vocês precisam fazer alguma coisa; não dá pra participar de licitações diante de um favorecimento tão claro como esse !”, continuou.

Após analisar todos os documentos, constatamos que o caso era de formação de GRUPO ECONÔMICO, na forma de identidade entre os sócios de empresas diferentes agindo, naquela licitação específica, como empresas distintas apresentando interesses próprios e agindo como competidoras entre si.

A coisa toda gera, sim, alguma estranheza entre os demais licitantes e até mesmo entre integrantes do órgão licitante.

Porém, é preciso lembrar que o Tribunal de Contas da União (TCU) possui uma decisão relevante sobre esse assunto.

A decisão do tribunal é recente, e está no Acórdão 623/2021:

“Não existe vedação legal à participação, no mesmo certame licitatório, de empresas do mesmo grupo econômico ou com sócios em relação de parentesco, embora tal situação possa acarretar quebra de isonomia entre as licitantes. A demonstração de fraude à licitação exige a evidenciação do nexo causal entre a conduta das empresas com sócios em comum ou em relação de parentesco e a frustração dos princípios e dos objetivos da licitação.”

Note que, na mesma decisão, o tribunal incluiu a situação envolvendo empresas distintas com sócios que possuem grau de parentesco. E aparentemente concedeu a mesma solução.

O mais interessante, a nosso ver, é que a corte de contas reconhece que a presença de empresas com sócios em comum pode acarretar a quebra de isonomia entre os licitantes.

Na verdade, acho que a comunhão entre sócios vai além: ela fere o sigilo das propostas em si. Ou pelo pode vir a fazê-lo, como diz o tribunal acerca da isonomia. Afinal, é razoável deduzir que esses sócios, embora presentes na licitação através de empresas distintas, podem trocar informações livremente de modo que um tenha pleno conhecimento da proposta do outro.

Mas, pensando bem, essa mesma situação pode acontecer ainda que não haja coincidência de pessoas no contrato social. É o chamado conluio entre licitantes, conduta reprovada pela legislação que pode gerar uma série de penalizações aos envolvidos.

No entanto, para a configuração de fraude, segundo o Tribunal de Contas da União, será preciso a evidenciação do nexo causal entre a conduta das empresas com sócios em comum ou em relação de parentesco e a frustração dos princípios e dos objetivos da licitação

Frustração dos princípios e objetivos da licitação?

Vago, não?

Pois é.

Podemos arriscar que os princípios são aqueles enumerados na Lei 8.666/93, além de outros que constam no ordenamento jurídico brasileiro. Portanto, a isonomia, a seleção da proposta mais vantajosa para a administração, a promoção do desenvolvimento nacional sustentável , publicidade, economia, eficiência e ampla participação são valores que não podem ser afetados quando dois sócios decidem competir, valendo-se de empresas diferentes, na mesma licitação.

Além disso, a formação de grupo econômico é mais ampla, ultrapassando a mera figura da configuração dos quadros societários. O TCU, na mesma decisão, deixa claro, mais uma vez, entendimento consolidado em várias de suas decisões:

“ Neste ponto, vale relembrar o entendimento doutrinário adotado por esta Corte de Contas para a definição de ‘grupo econômico’: conjunto de sociedades empresariais ou empresários que, sob controle político de um indivíduo ou grupo, atue em sincronia para lograr maior eficiência em suas atividades.”

Dessa forma, parcerias comerciais também podem configurar grupo econômico e, se construído com o objetivo de favorecer fraudulentamente uma das empresas em determinada licitação, estaremos diante de uma fraude.

O Superior Tribunal de Justiça, sobre a formação de grupos econômicos, definiu que “a coligação se caracteriza, essencialmente, na influência que uma sociedade pode ter nas decisões de políticas financeiras ou operacionais da outra, sem controlá-la’ (STJ, Recurso Especial 1.259.020 – SP)”

Portanto, o grupo econômico que atua fraudulentamente pode sofrer as consequências que a legislação impõe.

Daí a importância da prova da fraude. Afinal, não é coisa simples identificar que dois ou mais licitantes, com ou sem sócios em comum, estão atuando sob o comando de uma empresa para auferirem certo resultado na licitação.

Para a produção dessa prova e fraude, a situação vem sendo tomada com bastante largueza pelo TCU, a ponto de o tribunal admitir os indícios como força suficiente para a caracterização do ato ilícito.

Veja, a título de exemplo, os trechos abaixo, extraídos de acórdão do Tribunal de Contas da União:

‘A prova indiciária, constituída por somatório de indícios que apontam na mesma direção, é suficiente para caracterizar fraude a licitação mediante conluio de licitantes, devendo ser declarada a inidoneidade das empresas para licitar com a Administração Pública Federal (art. 46 da Lei 8.443/1992) .’

‘A existência de indícios vários e concordantes faz prova de fraude à licitação e conduz à declaração de inidoneidade das empresas que participaram do ato ilícito.’

‘A confluência de indícios robustos que apontem no sentido de ter havido fraude a licitação justifica a declaração de inidoneidade das empresas que a praticaram. A aplicação de tal sanção independe da ocorrência de dano ao erário.’

‘A existência de fortes indícios de conluio entre os participantes de procedimento licitatório pode levar à declaração de inidoneidade de empresa licitante, independentemente de ela ter colhido algum benefício, bastando que tenha concorrido para a fraude ou dela participado.’

É bom lembrar que o Supremo Tribunal Federal, no julgamento do RE 68.006-MG, manifestou o entendimento de que ‘indícios vários e coincidentes são prova’.

Portanto, podemos concluir afirmando que a mera presença de empresas que possuam sócios em comum não constitui obstáculo para participação em licitações públicas. O grupo econômico reprovado pela legislação é aquele que atua de modo a fraudar princípios e objetivos da licitação, e tal fraude, para fundamentar a penalização, pode ser constituída por indícios, prescindindo-se de material objetivo e robusto acerca do ato ilícito.

Você tem interesse em participar de licitações públicas? Fale com a gente ! Basta clicar no link de Whatsapp abaixo:

Acontece muitas vezes. Uma licitação pública ocorre e um dos interessados, após analisar a formação de custos do adversário, grita (ou recorre, como sempre recomendamos por aqui, claro): “Olha lá! O valor do insumo X está 1,5 vezes acima do valor médio de mercado, enquanto o insumo Y se apresenta pela metade do valor real. Jogo de planilha! Tem que desclassificar a proposta imediatamente!”

Calma, veloz. As coisas não são bem assim.

Em contratações onde se avalia a oferta pelo preço global, não faz muito sentido discutir miudezas dos custos unitários. Melhor dizendo, até faz sentido, mas é preciso uma observação importante – e preciosa – antes de sair por aí rodando a baiana.

O segredo é o seguinte: valor acima e abaixo devem ser compensados, para que se verifique quanto vale o todo, ou seja, o preço global. Este último é que indicará a existência de sobrepreço.

– “Então os custos unitários não são importantes?” você perguntaria.

Claro que são, tanto é que a composição desses custos deve ser demonstradas em licitações de determinados objetos, como prestação de serviços com cessão de mão de obra, serviços de engenharia e outras. Porém, a maior relevância dessas demonstrações está no futuro, não no momento da competição em si.

Ou seja: na hora de prorrogar (ou renovar, como muitos costumam dizer) o contrato, os índices de reajuste e eventual reequilíbrio levarão em conta essa composição de custos, unidade a unidade. Nos casos de engenharia, existe até fórmula para isso, e curvas de custos mais relevantes para aplicação de variáveis (falaremos sobre isso no futuro).

Porém, na hora do recebimento das propostas comerciais, o importante é fixar no valor global, já que as unidades de custo podem variar para cima ou para baixo, atendendo às condições comerciais de cada proponente.

Claro que você pode recorrer para a Comissão de Licitação apontando falhas na proposta, entre elas a variação dos preços unitários. Nesse caso, recomendamos focar o recurso nas eventuais consequências futuras da contratação (ou seja, o momento da prorrogação do contrato), mais que na proposta em si mesma, pois, conforme o Tribunal de Contas da União já decidiu:

Não é possível imputar débito com base em sobrepreço de itens isolados da planilha contratual. A aferição quanto à adequabilidade do preço contratado deve perpassar por uma avaliação mais abrangente da avença, permitindo-se, em geral, compensações de itens com sobrepreço e itens com subpreço. Ao final, se os preços globais contratados estiverem aderentes às práticas de mercado, deve-se sopesar se as distorções pontuais identificadas representam risco para a Administração (potencial jogo de planilha, por exemplo), e se adotar medidas para mitigá-las.

O TCU entendeu, no caso acima, que sobrepreço e subpreço devem ser compensados com vistas no valor global que, por fim, deve estar compatível com o praticado no mercado. Após essa operação, o órgão público deve verificar se distorções pontuais representam risco para a Administração Pública.

Voltaremos a tratar desse assunto em breve, dada sua importância e a grande quantidade de perguntas que recebemos sobre planilha de custos e formação de preços.

Você tem interesse em participar de licitações públicas? Fale com a gente ! Basta clicar no link de Whatsapp abaixo:

Você que está sempre contratando com o setor público sabe muito bem que são comuns as realizações de aditivos contratuais.

Esses aditivos podem acontecer por diversos motivos, como por exemplo alterações no projeto ou plano de estudos iniciais, modificações na forma de pagamento, adequação a novos valores de insumos e muitos outros fatores que interferem na realidade contratual.

O Tribunal de Contas da União, em decisão recente (Acórdão 781/2021 Plenário), tratou dos limites das chamadas “alterações contratuais qualitativas”, repetindo o entendimento já colocado em decisões anteriores.

Lembrando que alterações qualitativas são aquelas que envolvem a necessidade de modificar o projeto ou as especificações, para melhor adequação técnica aos seus objetivos. Logo, não são meras revisões de valores.

Pois bem, nesses casos, onde a alteração qualitativa se faz necessária, em contratos de obras e serviços, deve-se observar:

a) a alteração não pode ser mais cara que o custo de uma rescisão por interesse público acrescido dos custos de uma nova licitação;

b) a alteração não pode elevar o risco de inexecução do contrato, tendo em vista a capacidade técnica do contratado, ou seja, a alteração deve estar dentro do espectro de experiência profissional da empresa responsável pela obra ou serviço;

c) a alteração deve decorrer de fato superveniente, não tendo sido previsto na contratação inicial;

d) não ocasionar a transfiguração do objeto originalmente contratado em outro de natureza e propósito diversos;

e) a alteração deve ser necessária para a completa execução do objeto original do contrato.

Portanto, a alteração é possível estando presentes os requisitos acima. Modificações que não cumpram as condições elaboradas pelo TCU podem gerar responsabilização aos gestores públicos e empresas contratadas, inclusive com devolução de valores recebidos.

Gostou do texto? Receba sempre informações relevantes sobre licitações e contratos seguindo a Bravo nas redes sociais:

E venha para nosso grupo exclusivo e fechado no facebook

Quer entrar em contato, fale com a gente no Whatsapp. É só clicar:

A licitação, na maioria das vezes, tem por objetiva a contratação, pelo Poder Público, de um particular para fornecimento de um determinado bem ou prestação de um serviço necessário à Administração Pública.

A legislação impõe uma série de cautelas ao órgão licitante que devem ser observadas desde a fase preparatória da licitação até o final do contrato resultante da disputa.

Essas normas passam por estudos prévios, termos de referência, escolha da modalidade e tipo de licitação, critérios de julgamento, características e condições da empresa a ser contratada, suas qualificações econômicas, jurídicas e técnicas, enfim, uma quantidade significativa de exigências que têm por objetiva conferir maior segurança para a contratação. Afinal, é de dinheiro público que estamos falando.

Porém, é comum vermos editais de licitação que contenham exigências excessivas, impertinentes e até mesmo inadequadas àquilo que se pretende adquirir ou contratar.

Um exemplo que se encontra demais por aí diz respeito a exigências de compromissos com terceiros.

Trata-se de casos em que o edital prevê que a empresa licitante comprove que possui um contrato ou algum tipo de declaração de um fornecedor ou fabricante afirmando que ela, a licitante, está apta a fornecer ou prestar determinado serviço; ou que aquele fornecedor/fabricante garante a qualidade e atendimento do produto a determinadas normas técnicas.

Essa exigência é há muito tempo vedada pelos tribunais de contas de nosso país. Segundo eles, isso configura “compromisso de terceiro estranho à relação contratual”

Entendendo um pouco melhor, essa proibição de compromisso de terceiro se encontra escrita no art. 3º, §1º. I da Lei 8.666/93:

I – admitir, prever, incluir ou tolerar, nos atos de convocação, cláusulas ou condições que comprometam, restrinjam ou frustrem o seu caráter competitivo, inclusive nos casos de sociedades cooperativas, e estabeleçam preferências ou distinções em razão da naturalidade, da sede ou domicílio dos licitantes ou de qualquer outra circunstância impertinente ou irrelevante para o específico objeto do contrato, ressalvado o disposto nos §§ 5o a 12 deste artigo e no art. 3o da Lei no 8.248, de 23 de outubro de 1991;

Esmiuçando um pouco mais esse trecho da lei, temos que o art. 30, §6º é um pouco mais claro. Saindo do campo dos princípios jurídicos, ele parte para a vedação expressa da seguinte maneira:

§ 6o As exigências mínimas relativas a instalações de canteiros, máquinas, equipamentos e pessoal técnico especializado, considerados essenciais para o cumprimento do objeto da licitação, serão atendidas mediante a apresentação de relação explícita e da declaração formal da sua disponibilidade, sob as penas cabíveis, vedada as exigências de propriedade e de localização prévia

Em suma – e simplificando – se o licitante declara que atende às exigências do edital, está resolvido o problema. Se, no futuro, verificar-se que não era verdade, que arque com a rescisão do contrato e todas as penalidades dela decorrentes.

Recentemente, o Tribunal de Contas da União foi um pouco mais além. No acórdão 1498/2020, o Plenário daquela Corte decidiu o seguinte:

Licitação. Edital de licitação. Vedação. Combustível. Terceiro. Alvará.

Nos editais de licitação e nas minutas do contrato, não deverão constar obrigações alheias à relação jurídica entre o órgão contratante e a futura contratada, a exemplo da exigência, para a prestação de serviços de gerenciamento, controle e fornecimento de combustível, de alvarás dos postos da rede credenciada.

Ou seja, o órgão licitante estaria impedido de exigir que a empresa interessada na licitação apresente documentos de seus fornecedores, documentos esses de natureza legal e obrigatória, como o alvará e, supomos, licenças de um modo geral.

Veja que não se trata mais de compromisso de terceiro, mas de comprovação de regularidade formal desse fornecedor da empresa licitante.

Portanto, sempre que você estiver diante de uma exigência como a que abordamos aqui, lembre-se da gente e defenda seus direitos reclamando junto ao gestor público responsável pela licitação.